- 2021-04-12 发布 |

- 37.5 KB |

- 25页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2019社交电商白皮书

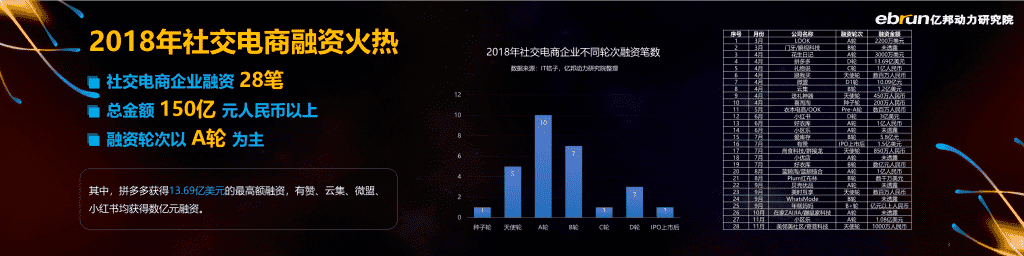

1 报告数据来源说明 & 法律声明 本报告数据来源 亿邦动力研究院采取深度调研等形式,与部分企业代表、机构及行业专家进行 深入交流,获得相关一手信息和数据。 行业公开信息、行业资深专家公开发表的观点、政府公开数据与信息、宏观经 济数据、企业财报数据等。 法律声明 本报告由亿邦动力研究院独立制作和发布。报告中所有的文字、图片、表格均受到中 国知识产权法律法规的保护,未经本机构书面许可,任何组织和个人不得使用报告中 的信息用于商业目的;任何非商业性质的报道、摘录及引用请务必注明版权来源。 本报告中的数据均采用研讨、调研或二手数据研判所得,部分数据未经相关企业直接 认可;同时限于数据可得性等客观因素,部分数据未必能够完全反映真实市场情况。 本报告仅供组织和个人作为市场参考资料,本机构不承担因使用本报告而产生的法律 责任。 2 2018年社交电商融资火热 社交电商企业融资 28笔 总金额 150亿 元人民币以上 融资轮次以 A轮 为主 其中,拼多多获得13.69亿美元的最高额融资,有赞、云集、微盟、 小红书均获得数亿元融资。 序号 月份 公司名称 融资轮次 融资金额 1 3月 LOOK A轮 2200万美元 2 3月 门牙/瞬视科技 B轮 未透露 3 4月 花生日记 A轮 3000万美元 4 4月 拼多多 D轮 13.69亿美元 5 4月 礼物说 C轮 1亿人民币 6 4月 跟我买 天使轮 数百万人民币 7 4月 微盟 D1轮 10.09亿元 8 4月 云集 B轮 1.2亿美元 9 4月 送礼神器 天使轮 450万人民币 10 4月 喜淘淘 种子轮 200万人民币 11 5月 衣本电商/OOK Pre-A轮 数百万人民币 12 6月 小红书 D轮 3亿美元 13 6月 好衣库 A轮 1亿人民币 14 6月 小区乐 A轮 未透露 15 7月 爱库存 B轮 5.8亿元 16 7月 有赞 IPO上市后 1.5亿美元 17 7月 尚食科技/群接龙 天使轮 850万人民币 18 7月 小优店 A轮 未透露 19 7月 好衣库 B轮 数亿元人民币 20 8月 蓝鲸淘/蓝鲸链合 A轮 1亿人民币 21 8月 Plum红布林 B轮 数千万美元 22 9月 贝壳优品 A轮 未透露 23 9月 美时互享 天使轮 数百万人民币 24 9月 WhatsMode B轮 未透露 25 9月 年糕妈妈 B+轮 亿元以上人民币 26 10月 在家ZAIJIA/鼹鼠家科技 A轮 未透露 27 11月 小区乐 A轮 1.08亿美元 28 11月 美邻美社区/奇菩科技 天使轮 1000万人民币 数据来源:IT桔子,亿邦动力研究院整理 2018年社交电商企业不同轮次融资笔数 1 5 10 7 1 3 1 0 2 4 6 8 10 12 种子轮 天使轮 A轮 B轮 C轮 D轮 IPO上市后 3 2019年资本市场热度不减 据不完全统计,2019年上半年 已经发生 17笔 社交电商企业融资事件 总金额在 20亿 元人民币以上 数据来源:IT桔子,亿邦动力研究院整理 2019年上半年社交电商企业融资事件数量 3 2 6 2 2 2 0 1 2 3 4 5 6 7 1月 2月 3月 4月 5月 6月 序号 月份 公司名称 融资轮次 融资金额 1 1月 微盟 F轮 4200万美元 2 1月 杭州佳沃思 A轮 未透露 3 1月 闲来优品 天使轮 3000万美元 4 2月 松鼠拼拼 B1轮 3100万美元 5 2月 推圈 天使轮 数千万人民币 6 3月 花生日记 A+轮 6000万美元 7 3月 虎赞 B轮 3000万美元 8 3月 一犬一话 B轮 1300万美元 9 3月 Weee A+轮 1000万美元 10 3月 美邻美社区 A轮 1亿元人民币 11 3月 Casper D轮 1亿美元 12 4月 有赞 战略投资 10亿港元 13 4月 美丽修行 A轮 1000万人民币 14 5月 云集 F轮-上市前 1亿美元 15 5月 炟己商店 天使轮 2000万人民币 16 6月 芬香 天使轮 数百万人民币 17 6月 Zbooni 战略投资 110万美元 4 2019 “ ”社交电商表现亮眼 今年618,电商平台的核心关键词:社交电商 拼购小程序下单量同比增长51倍 3~6线城市下单用户数同比增长106% 新用户数同比增长超3倍 分享裂变流量超75% 超万场社交玩法同比增长40倍 裂变倍数高达23倍 6月18日 前5分钟,成交额同比增长321% 第1小时,成交额同比增长268% 第11小时,GMV超越2018年618全天 618全天,GMV同比增长超过208% 数据来源:网络公开资料,亿邦动力研究院整理 5 社交电商价值何在?01 6 核心驱动力:整体行业发展谋求变革 16.4 21.8 26.1 29.2 31.6 57.6% 32.9% 19.8% 11.7% 8.5% 2014 2015 2016 2017 2018 交易总额(亿万元) 同比增长率 12.17 77.99 0 20 40 60 80 100 120 2013.9 2019.12 44.23 103.9 0 20 40 60 80 100 120 2016Q3 2018Q4 阿里巴巴平均获客成本(元/人) 京东平均获客成本(元/人) 数据来源: 《中信建投:互联网公司如何估值?》 商家 流量稀缺 且向头部商家倾斜 获客成本持续攀升 挤占利润空间 竞争格局固化 中小商家/新进入者缺乏机遇 海量冗余信息 增加决策成本 营销套路化 削弱消费者信任 下沉市场需求旺盛 传统电商覆盖不足 平台流量见顶 平台品牌/商品 同质化严重 单纯算法推荐的“千人千面” 营销只能基于已发生数据, 做不到精准的销售预测 7 数据来源:商务部《中国电子商务报告》 中国电子商务发展增速放缓 传统电商获客成本上升 消费者 平台 对比传统电商:网络效应 互联网商业最重要的价值源泉来自网络效应 传统电商通过零售、营销、 物流、金融等业态整合,形 成供给侧的网络协同效应, 从而提高组织效率、分摊服 务成本。 供应端 社交电商以消费者人际关 系为着力点,通过人的裂 变聚合形成需求侧的大规 模效应,反向驱动零售履 约降本增效。 生产 零售 物流 营销 金融 需求端 8 规模裂变 订单聚合 对比传统电商:零售要素排序 传统电商以产品经营为核心,通过渠道运营和产品营销触达最广域的消费者。 社交电商以用户经营为核心,利用多元生活场景进行需求营销,追求与用户 持续产生互动和转化。 9 货 社群 内容 社区 自媒体 推文 直播 线下 活动 对话框/ 朋友圈 把同一件货物卖给一千个人 场:电商平台 人:广域消费者 人 向同一个人卖一千次货 场:社交触点 货:个性化匹配的商品 对比传统电商:人 以传统电商为主的用户更依赖电商基础设施,在高线城市及中心化平台更为集中,消费习惯更为成熟、消 费能力相对高。但在有限的生命周期内,用户的身份只是单一的、稳定的“买家”。 以社交电商为主的用户更多是社交时长充裕的群体,呈碎片化分布,在低线城市发酵更快,对价格也更为 敏感,在生命周期内用户不仅仅是用户,还有粉丝、会员、店主、商业伙伴等多重可能,能够纵向成长, 持续创造价值。 从用户生命周期角度,社交电商用户较传统电商用户更具成长空间 访客 新用户 老用户 推荐人 关注用户 新用户 粘性会员 合伙人 传 统 电 商 社 交 电 商 用户全生命周期演进路径 10 对比传统电商:货 社交电商的创新在于主动赋予商品不同的意义,挖 掘更具传播力的内容,利用信任、情感、情怀、价 值观等感性因素促进品牌溢价及推荐转化。 传统电商 社交电商 11 对比传统电商:场 传统电商模式下,消费场景体现为不同渠道中依据 商品特性设计的固定、具体的展示界面。 社交电商模式下,购物已经成为一件随时随地都能 发生的事情,触点即场景。 传统电商:千品千景 内容社区 小程序 信息流广告 品牌公众号 朋友圈 自媒体推文微信群(社群) 社交电商:一品千景 12 总结:社交电商的价值创新 社交电商并非传统电商的对立面或简单扬弃,而是传统电商在移动社交时代的自我扩容、自我进化 拓宽用户关系 通过人际关系经营,变利 益驱动的单纯买卖关系为 情感驱动的社交好友关系, 提升用户粘性。 提升转化效率 利用圈层化的社交渠道进 行信息筛选,保证社交内 容与用户需求的精准匹配, 促进有效转化。 创新传播方式 通过分佣、砍价等利益激励 手段,实现商品曝光基于社 交关系链的病毒式传播、指 数级增长。 沉淀私域流量 依托社交媒介和工具,获取 低成本、高质量的流量并有 效留存,帮助商家沉淀自有 用户资产。 反驱柔性供应链 基于对前端用户需求的全面 了解、个性化订单的规模聚 合,反驱后端供应链实现柔 性改造。 13 社交电商前景如何?02 14 社交电商基础设施化:无社交、不电商 政策护航 国家政策对市场秩序的逐步规范,进一步支撑企业发展、释放个 体潜力、保障消费者权益。 资本助推 随着多赛道跑出头部玩家并获得资本市场肯定,行业集中度得以 提升。 示范效应 传统零售与新兴社交电商模式结合产生的势能不断得到验证,吸 引入局者越来越多。 市场双向渗透 低线城市的拼购模式向高线城市延伸,中高线城市的内容电商、 会员制模式下沉。 跨境电商助力 国际品牌入华将极大依赖于社交电商提供的认知教育、导购、 买手服务。 商品特征嬗变 社会商品供应过剩,商品个性化、定制化革新趋势为社交电商 提供了舞台。 15 社交关系链扩容:弱社交、泛参与、强把关 ⚫ 强关系社交模式下熟人客户数量有限,裂变存在天花板 ⚫ 交易关系本质是对社交资本的消耗,交易性越强越难持久 ⚫ 个人意识崛起,技术工具成熟+用户心智成熟,提供了 全民参与的机会 参与 泛化 ➢ 情感互动+利益激励的参与机制,刺激用户为实现满足 感、表现欲、收益而主动创新 ➢ 凡是以个体为ID的、有内容分享属性的个人/平台都可 成为社交电商渠道节点 ➢ 超级KOL带货力弱化,具有“把关人”意识和行动的草 根个人品牌与消费者距离更近、交互更多、信任更深 原因 表现 16 聚焦零售本质纵深化发展 战略 重心 流量获取 发力 方向 关键: 充分接入业已成熟细分的社交电商服务 生态,获得低成本且高效的赋能,及时 收割商业模式创新红利。 萌芽创新 用户运营 关键: 提出前瞻性战略并落地:确立用户运营 模式,建立与用户的深度连接,沉淀核 心用户资产。 逐渐成型 供应链效率 关键: 迎接跨领域尤其是传统电商的高维竞争, 充分挖掘用户价值,理解并聚合用户需 求,反驱柔性供应链能力建设。 迭代升级 17 18 社交电商谁是标杆?03 社交电商模式百花争鸣 骤眼望去,百花争鸣,眼花缭乱 各有各定义,各有各理解 19 拼团砍价 S2B2C 关系型 社区团购 淘客模式 垂直型 锁粉模式 个人微商 礼包模式 导购型 综合型 裂变模式 内容型 分销型 拼购模式 会员制电商 社交电商基本业态分类 中国社交电商 生态全景 。供应链 社交零售电商 依托零售能力促进存量优化与 增量挖掘 。赋 能 社交电商服务商 依托基于大数据、新技术的专业 服务为社交电商各个环节赋能 。内 容社交内容电商 依托优质内容引导价值观 型消费决策 。裂 变 社交分享电商 依托社交关系链促进用户 裂变和商品传播 20 社交内容电商 闭环型 商业模式:通过内容运营在自营平台上实现引流、变现、 服务、留存全闭环 盈利构成:平台入驻费+商家服务费+广告/营销收入+商 品销售(自营) 导流型 商业模式:通过内容运营引流、留存并导向第三方 (平台或商家)实现变现 盈利构成:销售返佣+广告/营销收入 21 社交分享电商 拼购型 商业模式:通过拼团低价吸引社交关系链上对价格敏感 的潜在消费者,在自营平台上变现 盈利构成:广告/营销收入+交易佣金 分享型 商业模式:通过情感分享/利益激励吸引社交关系链 上对分享者信任的潜在消费者,导向第三方变现 盈利构成:CPS营销推广收入(成交佣金) 22 社交零售电商 B2C型 商业模式:传统零售商通过新建社交零售渠 道,复制改良原有零售服务能力,实现新增 量并在自有渠道体系内变现 盈利构成:商品销售+商家服务费 S2B2C型 商业模式:自带社交电商基因的“卖货”平台, 从零组建商品供应、物流、售后等零售服务能力, 并通过小B分销、分享裂变等多种形式引流变现 盈利构成:商品销售+平台入驻费 LBS型 商业模式:以特定物理空间(社区)为边界, 背靠传统供应链,通过培育或签约团长进行 社群运营,集聚规模订单并完成物流履约 盈利构成:商品销售 23 社交电商服务商 工具服务 商业模式:通过普适型/定制型的工具/系统/整体 解决方案等产品,为客户的业务模型和交易底层 提供技术服务支持 盈利构成:工具/系统购买及运维费用 撮合服务 商业模式:以“中间商”角色承接供应商与社交 电商平台之间的招商/运营深度对接服务,为客户 迅速拓展渠道、实现良好运转 盈利构成:商品差价/佣金 咨询服务 商业模式:针对社交电商领域各种新兴模式、 操作工具等制定专业课程,为客户提供培训 /顾问等咨询服务 盈利构成:咨询服务费用 24 谁是标杆? 《2019中国社交电商白皮书》 案例征集进行时…… 更多精彩,敬请期待 25 邦加智库2019中国社交电 商白皮书合作扫码查看更多