- 2021-05-26 发布 |

- 37.5 KB |

- 14页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

XX公司薪资调研报告

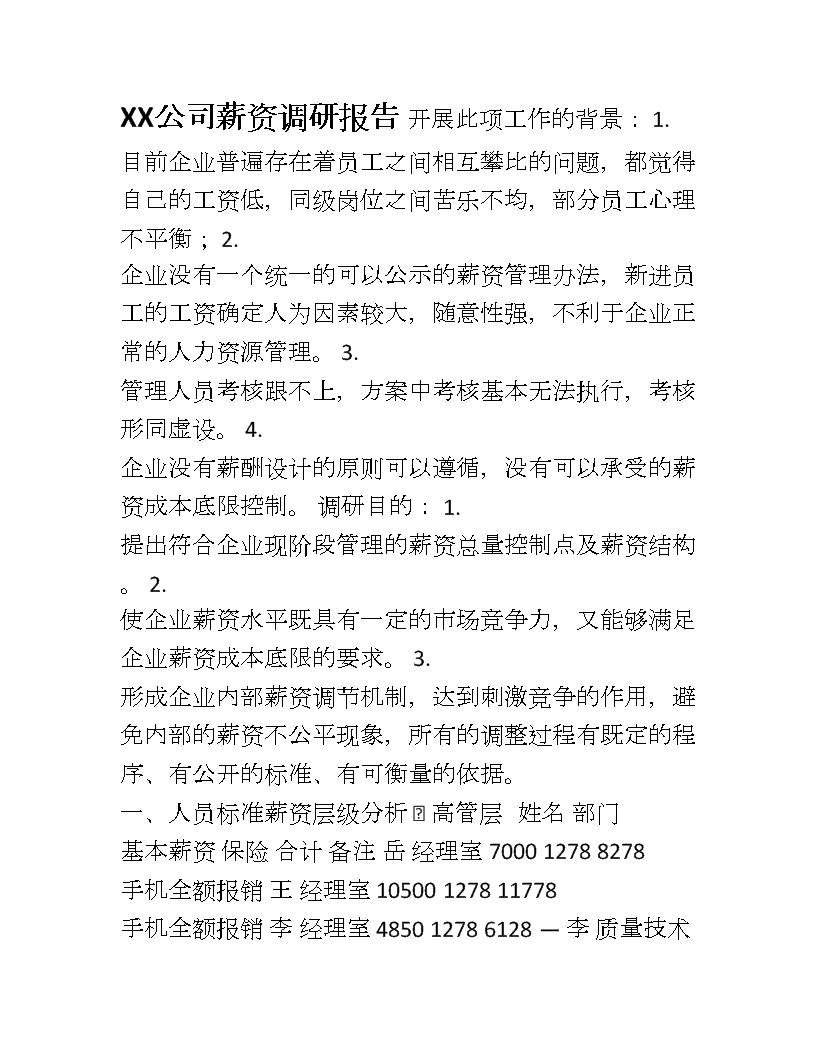

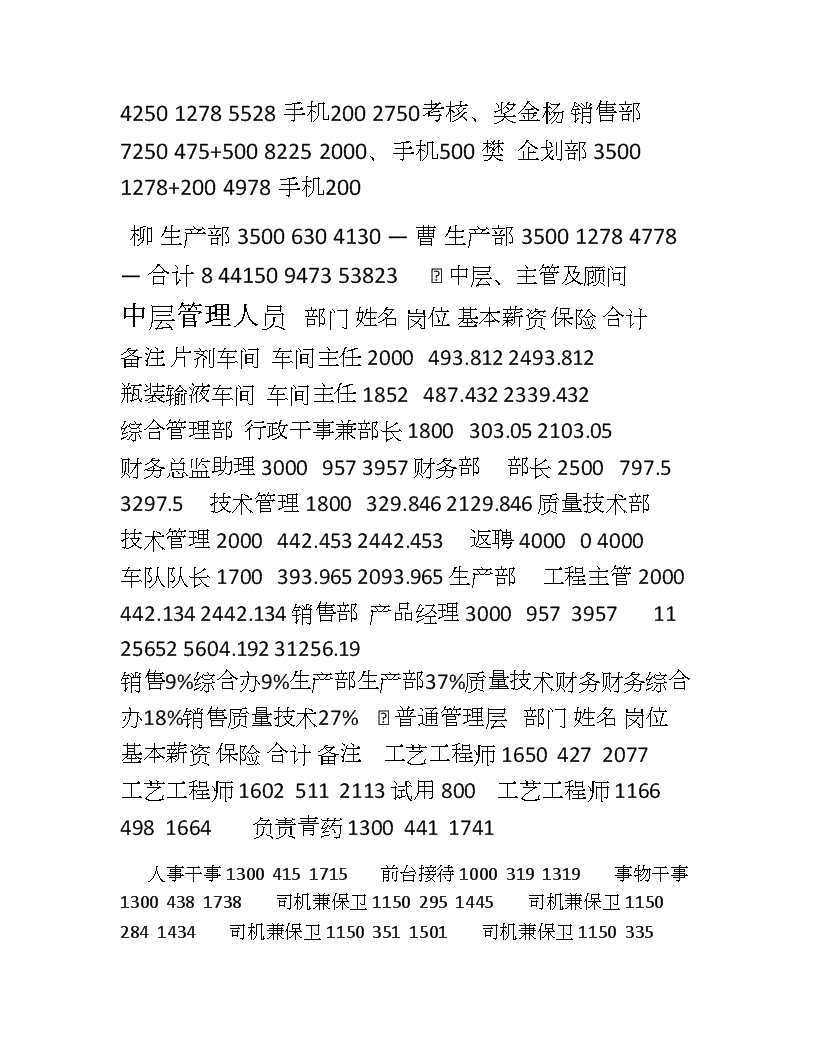

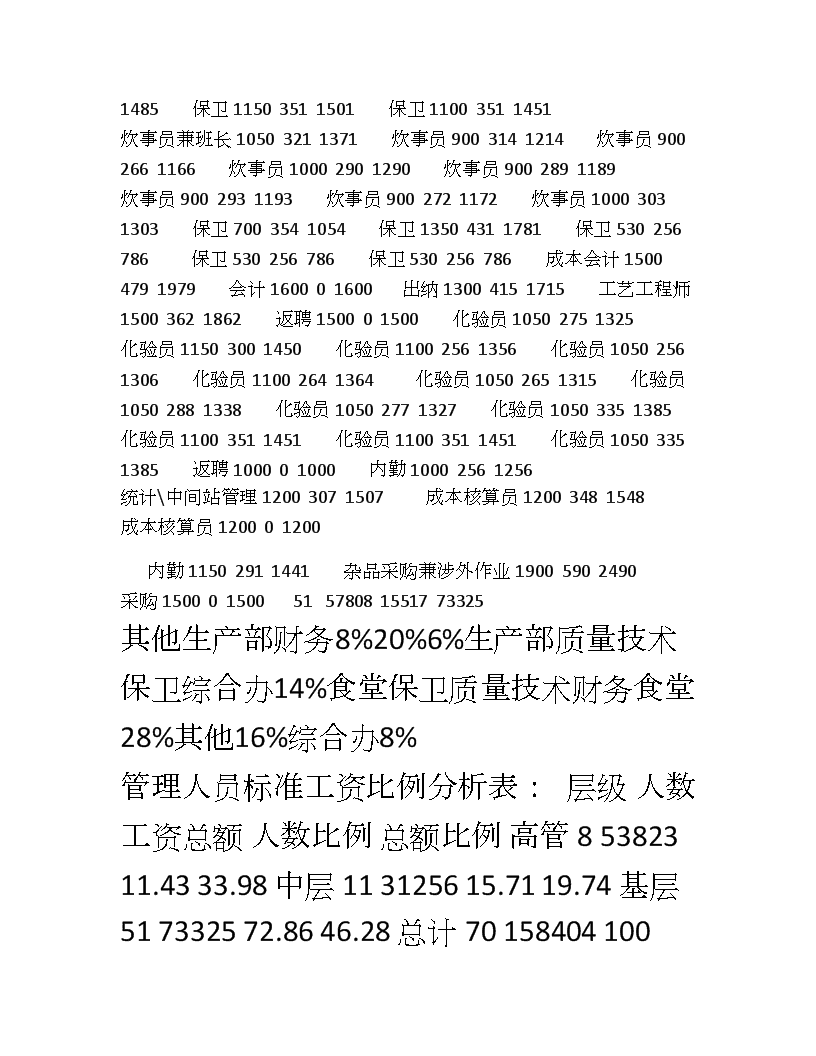

XX公司薪资调研报告 开展此项工作的背景: 1. 目前企业普遍存在着员工之间相互攀比的问题,都觉得自己的工资低,同级岗位之间苦乐不均,部分员工心理不平衡; 2. 企业没有一个统一的可以公示的薪资管理办法,新进员工的工资确定人为因素较大,随意性强,不利于企业正常的人力资源管理。 3. 管理人员考核跟不上,方案中考核基本无法执行,考核形同虚设。 4. 企业没有薪酬设计的原则可以遵循,没有可以承受的薪资成本底限控制。 调研目的: 1. 提出符合企业现阶段管理的薪资总量控制点及薪资结构。 2. 使企业薪资水平既具有一定的市场竞争力,又能够满足企业薪资成本底限的要求。 3. 形成企业内部薪资调节机制,达到刺激竞争的作用,避免内部的薪资不公平现象,所有的调整过程有既定的程序、有公开的标准、有可衡量的依据。 一、人员标准薪资层级分析 u 高管层 姓名 部门 基本薪资 保险 合计 备注 岳 经理室 7000 1278 8278 手机全额报销 王 经理室 10500 1278 11778 手机全额报销 李 经理室 4850 1278 6128 — 李 质量技术 4250 1278 5528 手机200 2750考核、奖金杨 销售部 7250 475+500 8225 2000、手机500 樊 企划部 3500 1278+200 4978 手机200 柳 生产部 3500 630 4130 — 曹 生产部 3500 1278 4778 — 合计 8 44150 9473 53823 u 中层、主管及顾问 中层管理人员 部门 姓名 岗位 基本薪资 保险 合计 备注 片剂车间 车间主任 2000 493.812 2493.812 瓶装输液车间 车间主任 1852 487.432 2339.432 综合管理部 行政干事兼部长 1800 303.05 2103.05 财务总监助理 3000 957 3957 财务部 部长 2500 797.5 3297.5 技术管理 1800 329.846 2129.846 质量技术部 技术管理 2000 442.453 2442.453 返聘 4000 0 4000 车队队长 1700 393.965 2093.965 生产部 工程主管 2000 442.134 2442.134 销售部 产品经理 3000 957 3957 11 25652 5604.192 31256.19 销售9%综合办9%生产部生产部37%质量技术财务财务综合办18%销售质量技术27% u 普通管理层 部门 姓名 岗位 基本薪资 保险 合计 备注 工艺工程师 1650 427 2077 工艺工程师 1602 511 2113 试用 800 工艺工程师 1166 498 1664 负责青药 1300 441 1741 人事干事 1300 415 1715 前台接待 1000 319 1319 事物干事 1300 438 1738 司机兼保卫 1150 295 1445 司机兼保卫 1150 284 1434 司机兼保卫 1150 351 1501 司机兼保卫 1150 335 1485 保卫 1150 351 1501 保卫 1100 351 1451 炊事员兼班长 1050 321 1371 炊事员 900 314 1214 炊事员 900 266 1166 炊事员 1000 290 1290 炊事员 900 289 1189 炊事员 900 293 1193 炊事员 900 272 1172 炊事员 1000 303 1303 保卫 700 354 1054 保卫 1350 431 1781 保卫 530 256 786 保卫 530 256 786 保卫 530 256 786 成本会计 1500 479 1979 会计 1600 0 1600 出纳 1300 415 1715 工艺工程师 1500 362 1862 返聘 1500 0 1500 化验员 1050 275 1325 化验员 1150 300 1450 化验员 1100 256 1356 化验员 1050 256 1306 化验员 1100 264 1364 化验员 1050 265 1315 化验员 1050 288 1338 化验员 1050 277 1327 化验员 1050 335 1385 化验员 1100 351 1451 化验员 1100 351 1451 化验员 1050 335 1385 返聘 1000 0 1000 内勤 1000 256 1256 统计中间站管理 1200 307 1507 成本核算员 1200 348 1548 成本核算员 1200 0 1200 内勤 1150 291 1441 杂品采购兼涉外作业 1900 590 2490 采购 1500 0 1500 51 57808 15517 73325 其他生产部财务8%20%6%生产部质量技术保卫综合办14%食堂保卫质量技术财务食堂28%其他16%综合办8% 管理人员标准工资比例分析表: 层级 人数 工资总额 人数比例 总额比例 高管 8 53823 11.43 33.98 中层 11 31256 15.71 19.74 基层 51 73325 72.86 46.28 总计 70 158404 100 100 u 辅助部门: 辅助部门人员 部门 姓名 岗位 基本薪资 保险 合计 备注 仓库保管 444 1644 1200 仓库保管 319 1319 1000 仓库保管 270 1370 1100 仓库保管 319 1319 试用 700 1000 仓 库保管 319 1319 试用 700 1000 仓库保管 319 1319 试用 700 1000 生产司机 412 980 567.8 部司机 423 1017 594.5 司机 380 912 531.3 司机 299 879 580 司机 325 950 625.5 送料工 281 1188 907 送料工 404 1402 998 送料工 951 426 1377 送料工 963 391 1354 搬运工 485.7 349 835 搬运工 1047 313 1360 入库工 950 377 1327 入库工 950 399 1349 入库工 950 400 1350 入库工 896 264 1160 入库工 885 276 1161 入库工 950 263 1213 不在岗(工伤) 584.6 411 995 不在岗(工伤) 558.1 363 921 不在岗(工伤) 520.1 338 859 返聘 649.7 650 动力组组长 1600 348 1948 一级主修 1500 387 1887 一级主修 1500 391 1891 一级主修 1500 351 1851 二级主修 1350 343 1693 二级主修 1300 319 1619 二级主修 1300 284 1584 设 二级主修 1300 303 1603 备 设施维修 1100 270 1370 动 制冷系统操作 1150 296 1446 力 制冷系统操作 1150 286 1436 制冷系统操作 1100 278 1378 制冷系统操作 1100 274 1374 低压电工 1100 256 1356 低压电工 1100 256 1356 低压电工 1150 331 1481 高压电工 1300 256 1556 合计 44 44044 14312 58357 u 一线生产人员: 一线生产人员 部门 人数 基本薪资总额 占一线人数比重(%) 占一线薪资比重(%) 瓶装输液车间 47 59460 36 43 片剂车间 19 23857 15 17 软袋输液车间 37 34466 29 25 原料药车间 11 10738 9 8 外来用工 15 10230 12 7 合计 129 138751 u 销售部门 销售人员 部门 姓名 岗位 基本薪资 保险 合计 备注 1800 256 2056 管理人员 1800 256 2056 管理人员 1800 447 2247 管理人员 销1800 373 2173 管理人员 售1600 0 1600 管理人员 办公1800 0 1800 管理人员 室1600 383 1983 管理人员 519 256 775 病假 0 256 256 产假 9 12719 2226 14945 合计 4000 351 4351 管理人员 1200 256 1456 销售人员 1200 256 1456 销售人员 1200 256 1456 销售人员 2000 351 2351 销售人员 1200 259 1459 销售人员 4000 365 4365 管理人员 1200 256 1456 销售人员 1200 256 1456 销售人员 1200 256 1456 销售人员 销1600 256 1856 销售人员 售一1200 256 1456 销售人员 线1200 256 1456 销售人员 人员1600 260 1860 销售人员 1600 256 1856 销售人员 1200 256 1456 销售人员 1200 256 1456 销售人员 1200 256 1456 销售人员 1200 264 1464 销售人员 4000 365 4365 管理人员 1200 256 1456 销售人员 1200 256 1456 销售人员 4000 397 4397 管理人员 1600 256 1856 销售人员 1200 256 1456 销售人员 1200 256 1456 销售人员 1200 336 1536 销售人员 4000 351 4351 管理人员 1200 256 1456 销售人员 1200 256 1456 销售人员 2500 256 2756 销售人员 1600 256 1856 销售人员 1400 366 1766 OTC主管 3000 256 3256 医院主管 1400 407 1807 医药代表 1000 311 1311 OTC代表 1000 267 1267 OTC代表 1000 0 1000 OTC代表 38 65300 10527.638 75827.64 合计 47 78019 12753 90772 累计 全员薪资比例分析 全员薪资比例分析 部门 人数 基本薪资总额 占总人数比重(%) 占总薪资比重(%) 一线员工 129 138751 44 33 辅助部门 44 58357 15 14 基层管理 51 73325 18 18 中层管理 11 31256 4 8 高层管理 8 53823 3 13 销售部门 47 90772 16 22 合计 290 446284 16%3%一线员工辅助部门4%44%基层管理中层管理高层管理18%销售部门15% 20%一线员工32%辅助部门基层管理中层管理12%高层管理7%13%销售部门16% 人员总结构情况 层次 人数 人数比例 薪资总额 薪资比例 管理层 70 24% 15.9 36% 销售 47 16% 9 20% 基层生产 173 60% 19.7 44% 合计 290 100% 44.6 100% 管理层24%管理层销售基层生产基层生产销售60%16% 各岗位与市场平均价位(社会保障部门提供的2005年度公开职位指导价)的比较: 层次及岗位类别 比较结果 分析 基本达到,部分职位超出平均值,高管 具有一定的竞争力 但均未达到高位数。 接近平均价位,部分职位低于平竞争力尚可,但重点中层 均值,但均未低于低位数。 不突出。 基本低于平均数,但均未低于低竞争力较差,致使企基层管理 位数。 业管理基础差。 一般工人 接近平均价位。 竞争力良好 技术工人 普遍低于平均价位。 竞争力差 销售人员 普遍低于平均价位。 竞争力差 二、员工薪资执行过程中出现的问题: 1、同一层级没有一个统一的衡量标准,出现各部门各自为政,导致管理层次相同,薪资标准不一致,甚至管理层次低的薪资高于管理层次高的,部分员工心理出现不平衡现象。 2、管理人员的考核缺乏定量考核指标,即便有考核项目,实际执行力度不够,基本上属于不考核。下一步需要明确各管理岗位的考核标准、建立公司对考核执行的监督检查。 3、福利性待遇如手机费等,要有明确的报销范围、报效标准,否则会出现工作内容一致、层级一致,但待遇不一致。 4、管理岗位四定一核方案是以各部门为单位进行设计,缺乏统一性和系统性,出现部分岗位薪资设计不合理。 三、根据标准调查项目取得的调查结果: 1. 公司各岗位中最难招聘、最难留住的岗位如下: ² 能独当一面组织、实施某一方面工作的高级管理人员 ² 有相关专业经验的中层主管 ² 专业技术人员 ² 工作量大、工作职责重的岗位,如出纳、采购 ² 高级技工 ² 销售人员 2. 员工薪资不满意调查 ü 认为公司薪资缺乏内部公平性,部分员工工作能力不够,但工资水平却很高。 ü 公司不能按时发放工资。 ü 认为公司整体工资水平太低,缺乏外部公平性,同岗位没有市场竞争力。 ü 认为公司工资方案不合理,缺乏过程公平性,主要指计件工资,岗位之间缺乏合理的平衡,劳动强度大的比不上劳动强度低的。 ü 销售政策不合理,销售人员工资水平不合理 ü 对于新员工公司缺乏统一的薪资确定标准,随意性强,缺少专业技术岗位试用期结束到能独立上岗阶段的工资确认办法。 3. 员工对薪资不满的表现: 现 象 薪酬心态 对获得的薪酬不满意,并时时向他人抱怨。 抱怨 对薪酬的不满意感加剧,对工作责任心明显降低,消极消极应付工作 应付。 要求合理加薪 对薪酬的不满意不能随时寻求正当的途径加以解决 辞职不干 对目前的薪资已完全失望,以离开作为解决的途径。 寻求高薪跳槽 对目前的薪资完全失望,一有高薪机会就立即跳槽。 寻衅滋事 煽动其他人一起发泄不满情绪,制造工作障碍。 上告 因不满导致怨恨,寻求外部强制性部门处罚企业。 4. 公司哪些职位比市场工资水平低 l 中高级管理岗位 l 专业技术岗位 l 销售岗位 5. 市场对哪些人员的需求竞争最激烈 Ø 有工作经验、独立工作能力强的专业技术和管理人员 Ø 有很强专业技能的人员 Ø 有销售经验的市场工作人员 四、XX公司薪资政策的确定原则 绝对的公平是不存在的,但企业在薪资结构影响到运营效果、甚至影响到正常经营的时候,应该对薪资进行深入的调查和合理的调整,应该本着量力而行、保证重点、合理平衡的原则进行企业的薪酬设计。 1、量力而行,总量平衡; 由公司明确岗位考核范围、考核人员、考核职权划分,确定总薪资水平,如销售收入的 %或管理费用 %,目的是控制工资总额在一个合理的企业承受范围内。 目前管理费用中工资达到44%,销售费用中工资达到34%,管理性工资占销售收入的10%以上,全员工资占销售收入的16%。 2、寻找重点,保护企业核心团对力量; 明确企业现阶段各层次、各部门的重点和核心岗位,确定相关岗位薪资水平、岗位职能要求,根据任职资格对重点岗位进行人员筛选,选择用人途径。 3、因岗定薪,解决内部公平性问题; 根据企业管理性工资总额,结合现行工资标准进行调整,确定层级薪资设定标准、福利标准、确认方法、程序等。 4、强化考核,提高劳动生产率; 各部门明确各管理岗位职责、考核指标、考核方法,报公司统一备案、监督检查。建议公司专人对每月的岗位考核进行复核及抽查。 5、完善制度,补缺拾漏。 制定有关试用期工资补充制度,增添应届毕业生实习期工资待遇标准,增添岗位专正、晋升、合同签订、续签程序的制度。 五、按照合理比例设定的薪资底线 项目 1月 2月 3月 合计 平均 销售收入 343.6 161.2 341.5 846 282 毛利 61.2 24.8 53.2 139.2 46 企业可用于支付工资的空间: 毛利+生产一线工人工资=46+20=66万 销售费用:32万-现有工资11=22万 管理费用:40万-现有工资17=23万,占销售收入的8%。 可支配工资=66-22-23=21万 可使用人工人数=21/1500=140人 部门 人数 基本薪资总额 人数比重 薪资比重 一线员工 77 7.35 55 35 辅助部门 14 1.05 10 5 销售部门 28 2.1 20 10 基层管理 14 4.2 10 20 中层管理 4 3.15 3 15 高层管理 3 3.15 2 15 合计 140 21 100 100 设计方案与现状对比: 设计方案 现行情况 部门 人数 薪资总额(万元) 人数 薪资总额(元) 一线员工 77 7.35 129 138751 辅助部门 14 1.05 44 58357 销售部门 28 2.1 47 90772 基层管理 14 4.2 51 73325 中层管理 4 3.15 11 31256 高层管理 3 3.15 8 53823 合计 140 21 290 446284 假设:销售收入达到每月350万元,毛利率达到20%=70万元, 企业可用于支付工资的空间: 毛利+生产一线工人工资=70+20=90万 销售费用:32万-现有工资11=22万 管理费用:40万-现有工资17=23万 可支配工资=90-22-23=45万 可使用人工人数=45/1500=300人 部门 人数 基本薪资总额 人数比重 薪资比重 一线员工 165 15.75 55 35 辅助部门 30 2.25 10 5 销售部门 60 4.5 20 10 基层管理 30 9 10 20 中层管理 9 6.75 3 15 高层管理 6 6.75 2 15 合计 300 45 100 100 设计方案与现状对比: 设计方案 现行情况 部门 人数 薪资总额(万元) 人数 薪资总额(元) 一线员工 165 15.75 129 138751 辅助部门 30 2.25 44 58357 销售部门 60 4.5 47 90772 基层管理 30 9 51 73325 中层管理 9 6.75 11 31256 高层管理 6 6.75 8 53823 合计 300 45 290 446284 六、薪酬体系选择方案: u 职位薪酬体系 是按照员工的职位等级规定薪酬等级和薪酬标准,而不是按照员工的技术能力规定薪酬标准,员工在哪个职位工作,就执行哪个岗位的薪酬标准,即所谓的同工同酬。 有2种定薪方式: 1. 一岗一薪制 2. 一岗数薪制,是指每一个职务内设置若干个薪酬标准,不同职务的薪酬标准有部分等级交叉。其特点是:一职数薪,同职可不同薪,标准适当交叉,不同职亦可同薪,不升职亦可增薪。 u 技能薪酬体系 是按照员工所达到的技术等级标准确定薪酬等级,并按照确定的薪酬等级标准支付劳动报酬的一种制度。 六、企业经营层在讨论薪资方案时应遵循的原则: n 回归理性,杜绝感情因素; n 生存第一,杜绝透支财力; n 合理变通,避免无目的超额付出; n 适时应变,确定应变机制,将损失降到最低; n 全局观念,企业的利益重于一切。 七、需讨论决定的议题: 公司薪资总额及用工总数 ¨ 公司人员结构及薪资结构比例 ¨ 按岗位特性确定采用何种定薪方式 ¨ 重点岗位的确定及薪资定价政策 ¨ 薪资执行过程中的问题,包括考核审核流程、考核区间、¨ 发放时间等问题的确定 Ø 薪资总额确定思路: 企业销后收入规模:月销售总额 企业毛利水平:最低毛利率 % 管理费用限额:月消耗限额 销售费用限额:月消耗限额 可供支配工资总额=毛利-管理费用-销售费用-财务费用(贷款利息) Ø 人员结构确定思路: 1、划分管理层次:管理层、销售、基层生产 2、确定三层人员结构比例:20、20、40 3、细化每一层人员结构比例: 管理层=高管:中层:基层管理=10:20:70 销售=销售管理:一线销售=20:80 一线销售=大区经理:业务员=20:80 基层生产=班组长:普通工人=20:80 Ø 薪资结构确定思路: 1、以人员结构层次划分类别 2、按结构类别层层确定薪资比例 管理层:销售:基层生产=30:30:40 管理层=高管:中层:基层管理=40:30:30 查看更多