- 2021-04-14 发布 |

- 37.5 KB |

- 5页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

最新电大期末考试公司财务试题

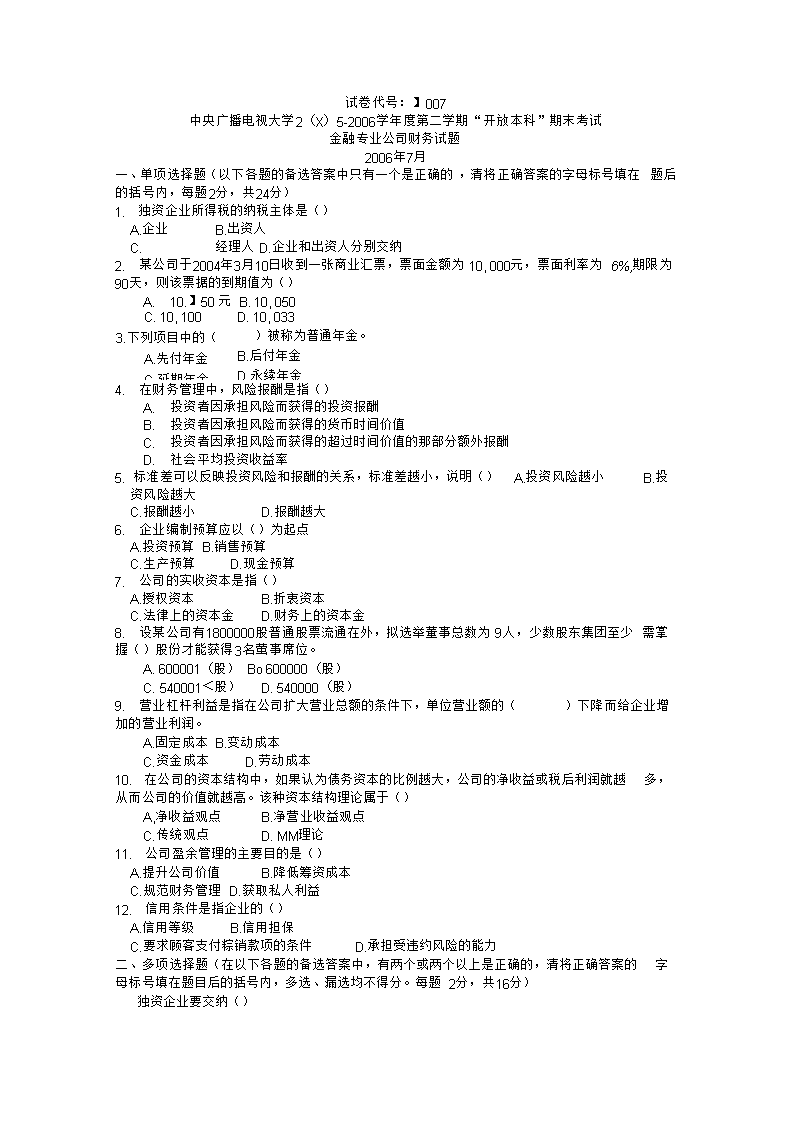

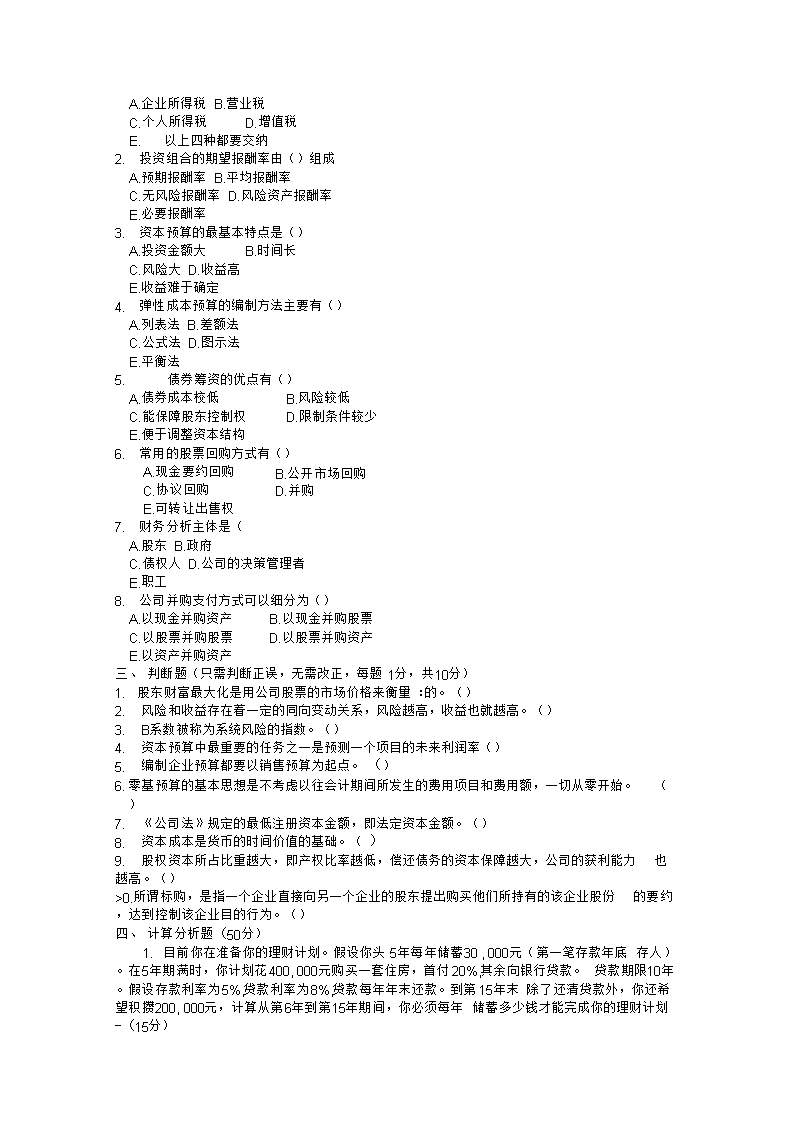

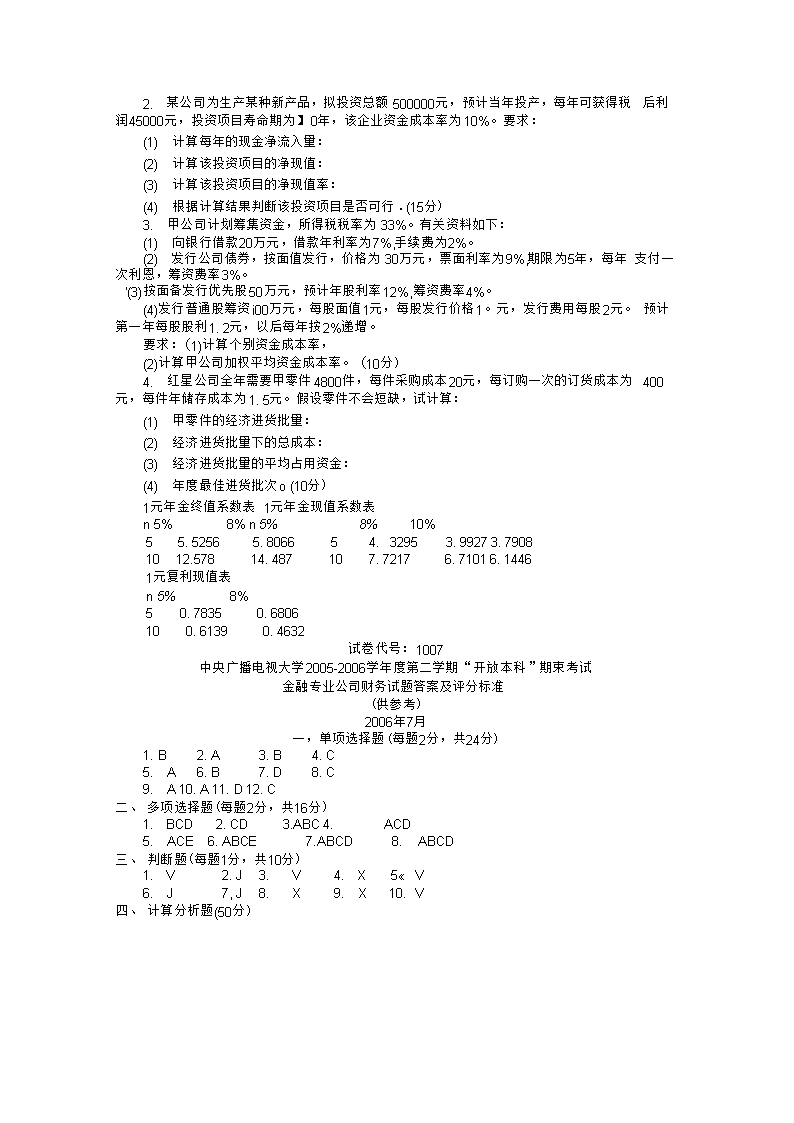

试卷代号:】007 中央广播电视大学2(X)5-2006学年度第二学期“开放本科”期末考试 金融专业公司财务试题 2006年7月 一、单项选择题(以下各题的备选答案中只有一个是正确的,清将正确答案的字母标号填在 题后的括号内,每题2分,共24分) 1. 独资企业所得税的纳税主体是() A.企业 B.出资人 C. 经理人 D.企业和出资人分别交纳 2. 某公司于2004年3月10日收到一张商业汇票,票面金额为10, 000元,票面利率为 6%,期限为90天,则该票据的到期值为() A. 10.】50 元 B. 10, 050 C. 10, 100 3.下列项目中的( A.先付年金 C.延期年金 D. 10, 033 )被称为普通年金。 B.后付年金 D.永续年金 4. 在财务管理中,风险报酬是指() A. 投资者因承担风险而获得的投资报酬 B. 投资者因承担风险而获得的货币时间价值 C. 投资者因承担风险而获得的超过时间价值的那部分额外报酬 D. 社会平均投资收益率 5. 标准差可以反映投资风险和报酬的关系,标准差越小,说明() A.投资风险越小 B.投资风险越大 C.报酬越小 D.报酬越大 6. 企业编制预算应以()为起点 A.投资预算 B.销售预算 C.生产预算 D.现金预算 7. 公司的实收资本是指() A.授权资本 B.折衷资本 C.法律上的资本金 D.财务上的资本金 8. 设某公司有1800000股普通股票流通在外,拟选举董事总数为9人,少数股东集团至少 需掌握()股份才能获得3名萤事席位。 A. 600001(股) Bo 600000(股) C. 540001<股) D. 540000(股) 9. 营业杠杆利益是指在公司扩大营业总额的条件下,单位营业额的( )下降而给企业增 加的营业利润。 A.固定成本 B.变动成本 C.资金成本 D.劳动成本 10. 在公司的资本结构中,如果认为债务资本的比例越大,公司的净收益或税后利润就越 多,从而公司的价值就越高。该种资本结构理论属于() A,净收益观点 B.净营业收益观点 C.传统观点 D. MM理论 11. 公司盈余管理的主要目的是() A.提升公司价值 B.降低筹资成本 C.规范财务管理 D.获取私人利益 12. 信用条件是指企业的() A.信用等级 B.信用担保 C.要求顾客支付粽销款项的条件 D.承担受违约风险的能力 二、多项选择题(在以下各题的备选答案中,有两个或两个以上是正确的,清将正确答案的 字母标号填在题目后的括号内,多选、漏选均不得分。每题2分,共16分) 独资企业要交纳() A.企业所得税 B.营业税 C.个人所得税 D.增值税 A. 以上四种都要交纳 2. 投资组合的期望报酬率由()组成 A.预期报酬率 B.平均报酬率 C.无风险报酬率 D.风险资产报酬率 E.必要报酬率 3. 资本预算的最基本特点是() A.投资金额大 B.时间长 C.风险大 D.收益高 E.收益难于确定 4. 弹性成本预算的编制方法主要有() A.列表法 B.差额法 C.公式法 D.图示法 E.平衡法 5. 债券筹资的优点有() A.债券成本校低 B.风险较低 C.能保障股东控制权 D.限制条件较少 E.便于调整资本结构 6. 常用的股票回购方式有() B.公开市场回购 D.并购 A.现金要约回购 C.协议回购 E.可转让出售权 7. 财务分析主体是( A.股东 B.政府 C.债权人 D.公司的决策管理者 E.职工 8. 公司并购支付方式可以细分为() A.以现金并购资产 B.以现金并购股票 C.以股票并购股票 D.以股票并购资产 E.以资产并购资产 三、 判断题(只需判断正误,无需改正,每题1分,共10分) 1. 股东财富最大化是用公司股票的市场价格来衡量:的。() 2. 风险和收益存在着一定的同向变动关系,风险越高,收益也就越高。() 3. B系数被称为系统风险的指数。() 4. 资本预算中最重要的任务之一是预测一个项目的未来利润率() 5. 编制企业预算都要以销售预算为起点。() 6. 零基预算的基本思想是不考虑以往会计期间所发生的费用项目和费用额,一切从零开始。 () 7. 《公司法》规定的最低注册资本金额,即法定资本金额。() 8. 资本成本是货币的时间价值的基础。() 9. 股权资本所占比重越大,即产权比率越低,偿还债务的资本保障越大,公司的获利能力 也越高。() >0.所谓标购,是指一个企业直接向另一个企业的股东提出购买他们所持有的该企业股份 的要约,达到控制该企业目的行为。() 四、 计算分析题(50分) 1. 目前你在准备你的理财计划。假设你头5年每年储蓄30 , 000元(第一笔存款年底 存人)。在5年期满时,你计划花400, 000元购买一套住房,首付20%,其余向银行贷款。 贷款期限10年。假设存款利率为5%,贷款利率为8%,贷款每年年末还款。到第15年末 除了还清贷款外,你还希望积攒200, 000元,计算从第6年到第15年期间,你必须每年 储蓄多少钱才能完成你的理财计划-(15分) 1. 某公司为生产某种新产品,拟投资总额500000元,预计当年投产,每年可获得税 后利润45000元,投资项目寿命期为】0年,该企业资金成本率为10%。要求: (1) 计算每年的现金净流入量: (2) 计算该投资项目的净现值: (3) 计算该投资项目的净现值率: (4) 根据计算结果判断该投资项目是否可行.(15分) 2. 甲公司计划筹集资金,所得税税率为33%。有关资料如下: (1) 向银行借款20万元,借款年利率为7%,手续费为2%。 (2) 发行公司债券,按面值发行,价格为30万元,票面利率为9%,期限为5年,每年 支付一次利恩,筹资费率3%。 '(3)按面备发行优先股50万元,预计年股利率12%,筹资费率4%。 (4)发行普通股筹资i00万元,每股面值1元,每股发行价格1。元,发行费用每股2元。 预计第一年每股股利1. 2元,以后每年按2%递增。 要求:(1)计算个别资金成本率, (2)计算甲公司加权平均资金成本率。(10分) 3. 红星公司全年需要甲零件4800件,每件采购成本20元,每订购一次的订货成本为 400元,每件年储存成本为1. 5元。假设零件不会短缺,试计算: (1) 甲零件的经济进货批量: (2) 经济进货批量下的总成本: (3) 经济进货批量的平均占用资金: (4) 年度最佳进货批次o (10分) 1元年金终值系数表 1元年金现值系数表 n 5% 8% n 5% 8% 10% 5 5. 5256 5. 8066 5 10 12.578 14. 487 10 1元复利现值表 n 5% 8% 5 0. 7835 0. 6806 10 0. 6139 0. 4632 4. 3295 3. 9927 3. 7908 7. 7217 6. 7101 6. 1446 试卷代号:1007 中央广播电视大学2005-2006学年度第二学期“开放本科”期束考试 金融专业公司财务试题答案及评分标准 (供参考) 2006年7月 一,单项选择题(每题2分,共24分) 1. B 2. A 3. B 4. C 4. A 6. B 7. D 8. C 2. A 10. A 11. D 12. C 二、 多项选择题(每题2分,共16分) 1. BCD 2. CD 3. ABC 4. ACD 5. ACE 6. ABCE 7. ABCD 8. ABCD 三、 判断题(每题1分,共10分) 1. V 2. J 3. V 4. X 5« V 6. J 7, J 8. X 9. X 10. V 四、 计算分析题(50分) 1.(15 分) 解;到第五年末时的存款额 F=AX(F/AfQ = 30,000X5. 5256 = 165,768 元(2 分) 购房首付 400,000X20% =80,000 元(1 分) 堵余: 165,768—80,00。= 85,768元。分〉 贷款320,000需每年还款: 320*000=-AX(P/Ari,D) A= =47689.30 元(5 分) 320,000 一320,000 P/A^uo-'6.710? 200,000在第五年年末的现值: 200,00。X ( P/F,岳)=200,000 X (P/Fg 回) =200,000X0. 6139=122,780 元(2 分) 为完成储蓄计划后10年每年裕储荷 122,780-85,768=AX(P/A,") A =能翌丁若舞或,"25元(3分) 后10年每年共需存入金额 47,689. 30 + 4,793. 25 = 52,482. 55 元。分) 2X15 分) 解:(1)每年的现金流入 45000 +500000-M0 = 9 5000(元) (2)净现值= 95000X(P/A, 10%, 10)-500000 = 95000X6. 1446—500900 =83737(元) < 3)净现值率=95000 X〈P/A, W %, 10) +500000 = 95000X6.1446 + 500000 = 1.17 (4) 由于净现值大于零,净现值率大于1,说明投资收益总和大于投资总额,该投资方案可 行。 3, (10 分) 解:(1)借款成本《=〔20X7%X(l-33%)〕/C20X(l—2%))-=4.79% (2) 债券成本=〔3OX9%X(1—33%))/〔30乂(1-3%》=6, 22% (3) 优先股成本= (5OX12%)/〔5OX(1T%〉:) = 12.5% (4) 普通股成本=1. 2/。0—2〉+2% = 17% 〈5)加权平均资金成本 =>=4.79% X20/200+6. 22%X30/200+12. 5% XS0/200 +17%X100/200 =】3. 04% 4. <10 分) 解:(1)甲零件的经济进货批量 户警瓯=16。。(件} (2) 进货批量下的总成本 ./^X400X4800>a75 = 2400(元) (3) 经济进货批量的平均占用资金 1600X20/2 = 16000(元) (2)年度谶佳进货批次 4800/1600 = 3(次)查看更多