- 2021-04-28 发布 |

- 37.5 KB |

- 13页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

财务计划财务管理西南财经大学

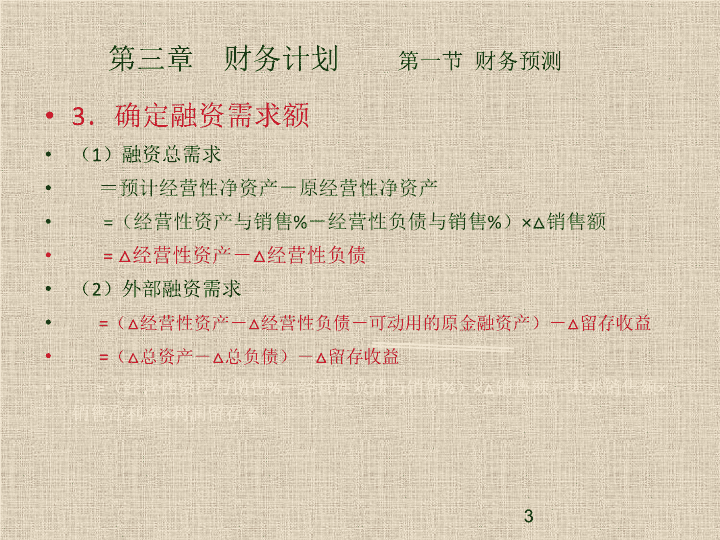

第三章 财务计划 第一节 财务预测 一、概述 1 .财务预测的含义 2 .财务预测的起点 1 第三章 财务计划 第一节 财务预测 二、销售 % 法:确定融资需求额 1 .确定相关项目与销售额的关系 % ( 1 )相关资产:经营性资产(不包括金融性资产) ( 2 )相关负债:经营性负债(不包括筹资性负债) 2 .确定资产、负债的预计总额 ( 1 )相关项目按未来销售总额的增长率预计 ( 2 )非相关项目保持基期数据不变 2 第三章 财务计划 第一节 财务预测 3 .确定融资需求额 ( 1 )融资总需求 =预计经营性净资产-原经营性净资产 = (经营性资产与销售 % -经营性负债与销售 % ) ×△ 销售额 = △ 经营性资产- △ 经营性负债 ( 2 )外部融资需求 = ( △ 经营性资产- △ 经营性负债-可动用的原金融资产)- △ 留存收益 = ( △ 总资产- △ 总负债)- △ 留存收益 = (经营性资产与销售 % -经营性负债与销售 % ) ×△ 销售额-未来销售额 × 销售净利率 × 利润留存率 3 第三章 财务计划 第二节 销售增长率分析 一、销售增长的资金实现方式 1 、内含增长:仅靠利润留存积累资金 2 、外延增长:仅靠外部筹资 3 、平衡增长:保持目前的财务结构,权益资本和债务资本同步增长。 4 第三章 财务计划 第二节 销售增长率分析 二、外部融资额与销售增长额的关系 1 .关系比率 外部融资与销售增长的关系比率 = = (经营性资产与销售 % -经营性负债与销售 % ) 2 .指标性质: 说明每增加单位销售额对资金总需求额、融资总需求额、外部融资需求额的影响。 5 外部融资需求 = ( △ 经营性资产- △ 经营性负债)- △ 留存收益 第三章 财务计划 第二节 销售增长率分析 3. 指标运用(求销售增长率) ( 1 )用于计算可以增发的股利,即该比率的负数 ( 2 )用于计算弥补通货膨胀所需增加的外部融资 ( 3 )用于计算不增加外部融资时,销售增长率允许的最大限度,即内含增长率。 4. 外部融资需求的影响因素(敏感性分析) ( 1 )预计销售额(或:销售增长额) ( 2 )销售净利率 ( 3 )股利支付率 6 第三章 财务计划 第二节 销售增长率分析 三、可持续销售增长率分析 1 .平衡增长的前提条件(可持续增长) ( 1 )资产周转率不变,即销售增长率=资产增长率(经营性资产) ( 2 )资产负债率不变,即资本结构不变(筹资性负债) ( 3 )不发行新股,只增加留存收益 ( 4 )销售净利率和利润留存率均不变 2 .经营效率与财务政策的含义 经营效率:资产周转率、销售利润率 财务政策:资产负债率、利润留存率 7 第三章 财务计划 第二节 销售增长率分析 3 .指标计算 ( 1 )计算原理: 销售增长率=资产增长率= ( 2 )可持续销售增长率=净资产增长率 8 负债增长率 净资产增长率 附:书上的公式( 1 ): 可持续增长率 =净资产增长率 = △ 留存收益 / 期初净资产 =(本期净利润 × 利润留存率) / 期初净资产 =按期初净资产计算的净资产利润率 × 利润留存率 =总资产净利率 × (期末总资产 / 期初净资产) × 利润留存率 =总资产净利率 × 利润留存率 × 期末总资产与期初净资产乘数 9 = 附:书上的公式( 2 ) △ 总资产= △ 股东权益+ △ 负债 = △ 股东权益 × ( 1 +负债 / 股东权益) (财务结构不变) = △ 股东权益 × 总资产/股东权益 其中: △ 股东权益=利润留存率 × 本期净利 Cf :公式( 1 ) 可持续增长率 =利润留存率 × 总资产净利率 × 期末总资产与期初净资产乘数 10 = 11 4 .可持续增长率与实际增长率 ( 1 )可持续增长率是目前的经营效率和财务政策决定的内在销售增长率,以此作为下期要求的增长率; ( 2 )如果实际增长率保持(上期的)可持续增长率,公司的经营效率和财务政策将保持不变; ( 3 )实际增长率提高的有效途径,是提高公司的经营效率,而不是改变财务政策; ( 4 )如果经营效率和利润留存率不变,要实现超速增长,需要额外负债(提高财务杠杆),这种财务比率的提高是不能持续的。 第三章 财务计划 第三节 财务预算 一、全面预算体系 1 .各预算的关系 2 .预算的分类 3 .预算的作用 二、现金预算的编制 1 .与现金有关的业务预算 2 .现金预算的格式与编制 12 第三章 财务计划 第三节 财务预算 成本固定预算 = 预算产量 × 单变成预算+固成预算 成本弹性预算 = 实际产量 × 单变成预算+固成预算 实际总成本额 = 实际产量 × 实际单变成+实际固成 13 = 预算差异 成本水平差异 (耗费差异) 三、弹性预算 1. 基本特点及适用范围 2. 弹性预算的作用查看更多