- 2021-04-16 发布 |

- 37.5 KB |

- 23页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

六年级数学下册课件-生活与百分数(2)-人教版(共23张PPT)

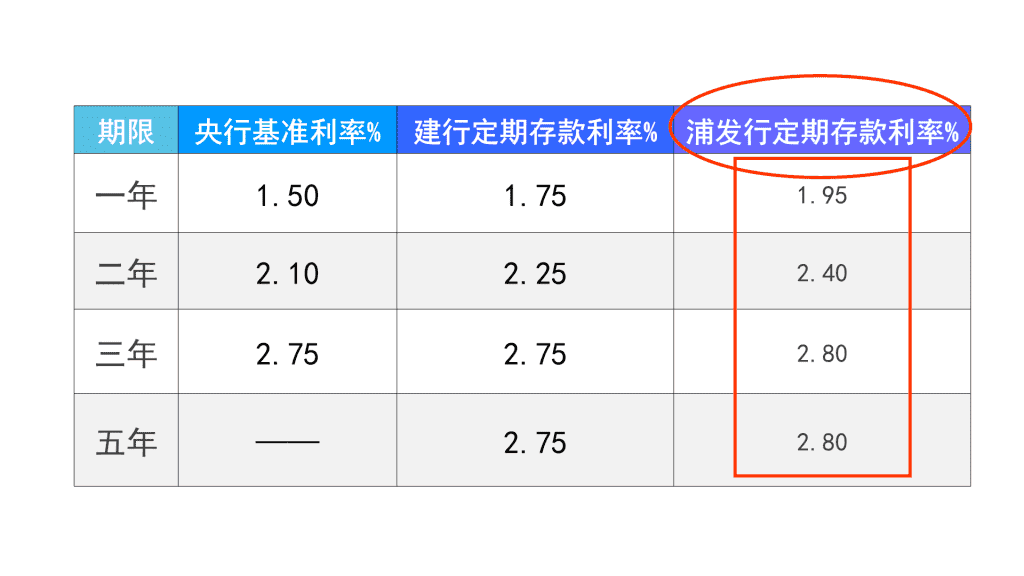

生活与百分数 (1)压岁钱,我国古代留 下来的一种民俗习惯。 (2)将钱存入银行,使收 益最大化。 期限 央行基准利率% 建行定期存款利率% 浦发行定期存款利率% 一年 1.50 1.75 1.95 二年 2.10 2.25 2.40 三年 2.75 2.75 2.80 五年 —— 2.75 2.80 同学的压岁钱大部分在5000-7000元 图片素材来源网络,如有侵权请联系我们! 要知道收益有多少,我们需 要知道哪些信息? 本金,年利率,存期。 期限 浦发行定期存款利率% 一年 1.95 二年 2.40 三年 2.80 五年 2.80 (1) (2)复利计息方式:每次储蓄后将本息都取出来再进 行储蓄。第二年的本金=第一年的本金+第一年的利息。 (1)第一种是直接存定期。 (2)第二种是复利计息方式。先把钱存 一年,然后,把第一年的本息作为 第二年的本金,继续存。 你发现了什么 利息=本金×利率×存期 6000 本金 存期 压岁钱5000-7000 高中基金 三年 本金6000元,存期3年,有几种存款方式? 期限 浦发行定期存款利率% 一年 1.95 二年 2.40 三年 2.80 五年 2.80 (1)第一年的本息当做第二年的本金继续存,之后取出, 再存一年。 (2)直接存三年定期。 存款方式 (3)先存两年,再存一年。 (4)先存一年,再存两年。 上面的四种理财方式中,任选两种,进行计算,三年 到期后,到底可以取回多少钱? 本金×(1+年利率×存期)=本息 先存两年,再存一年: 6000×(1+2.4%×2)=6288(元) 两年的本息,第三年的本金 6288×(1+1.95%×1)=6410.62(元) 本金×(1+年利率×存期)=本息 直接存三年定期: 6000×(1+2.8%×3)=6504(元) 本金×(1+年利率×存期)=本息 6000×(1+1.95%)=6117(元)第二年的本金 6236.28×(1+1.95%)=6357.89(元) 第一年的本息当做第二年的本金继续存, 之后再取出,再存一年: 6117×(1+1.95%)=6236.28(元)第三年的本金 本金×(1+年利率×存期)=本息 先存一年,再存两年: 6000×(1+1.95%)=6117(元) 一年的本息,第二年的本金 6117×(1+2.4%×2)=6410.62(元) (1)第一年的本息当做第二年的本金继续存, 之后再取出,再存一年。 (2)直接存三年定期。 (3)先存两年,再存一年。 (4)先存一年,再存两年。 6357.89(元) 6504(元) 6410.62(元) 6410.62(元) 收益最多 收益一样 收益最少 为什么一年加两年的和两年加一年的收 益是一样的? 两年加一年的: 6000×(1+2.4%×2)×(1+1.95%) 一年加两年的: 6000×(1+1.95%)×(1+2.4%×2) 乘法交换定律 课堂小结 (1)整存三年,收益最多的;如果把三年拆成 一年加两年或者是两年加一年,收益第二 多的。一年一年存的收益最少。 (2)压岁钱可以一次性多存几年。 一年的年利率是最少的 作 业 布 置 如果我们把这6000元钱,作为上大 学的基金。我们应该存几年?怎么样存 收益会最大呢? 六年。 (1)存一个一年和一个五年。 (2)存两个三年。 (2)存两个三年。 先存一年,再存五年, 一年的年利率1.95%,三年 和五年的年利率是一样的。 所以应该存两个三年,年利 率都是2.8%。 你还有不同的想法吗? (1)存一个一年和一个五年。 期限 浦发行定期存款利率% 一年 1.95 二年 2.40 三年 2.80 五年 2.80 理财方式 简介 优势 不足 银行储蓄 储蓄是银行通过信用形式,使储 户将钱财存入。人们把钱存入银 行,来获取利息。 风险低、种 类多 收益小 国债 国债是由国家发行的债券,承诺 在一定时期支付利息和到期偿还 本金的债权债务凭证。 风险低、收 益高 周期长 股票 股份公司为筹集资金而发行的, 给各股东作为持股凭证并以此取 得利润。 收益高 风险大 基金 基金公司通过公开发售基金募集 资金,获得收益后将利润分给基 金的持有人。 买卖程序非 常简便。 收益较高 有一定风险 再 见!查看更多