- 2021-05-12 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

财务管理考试试题和答案[最新]

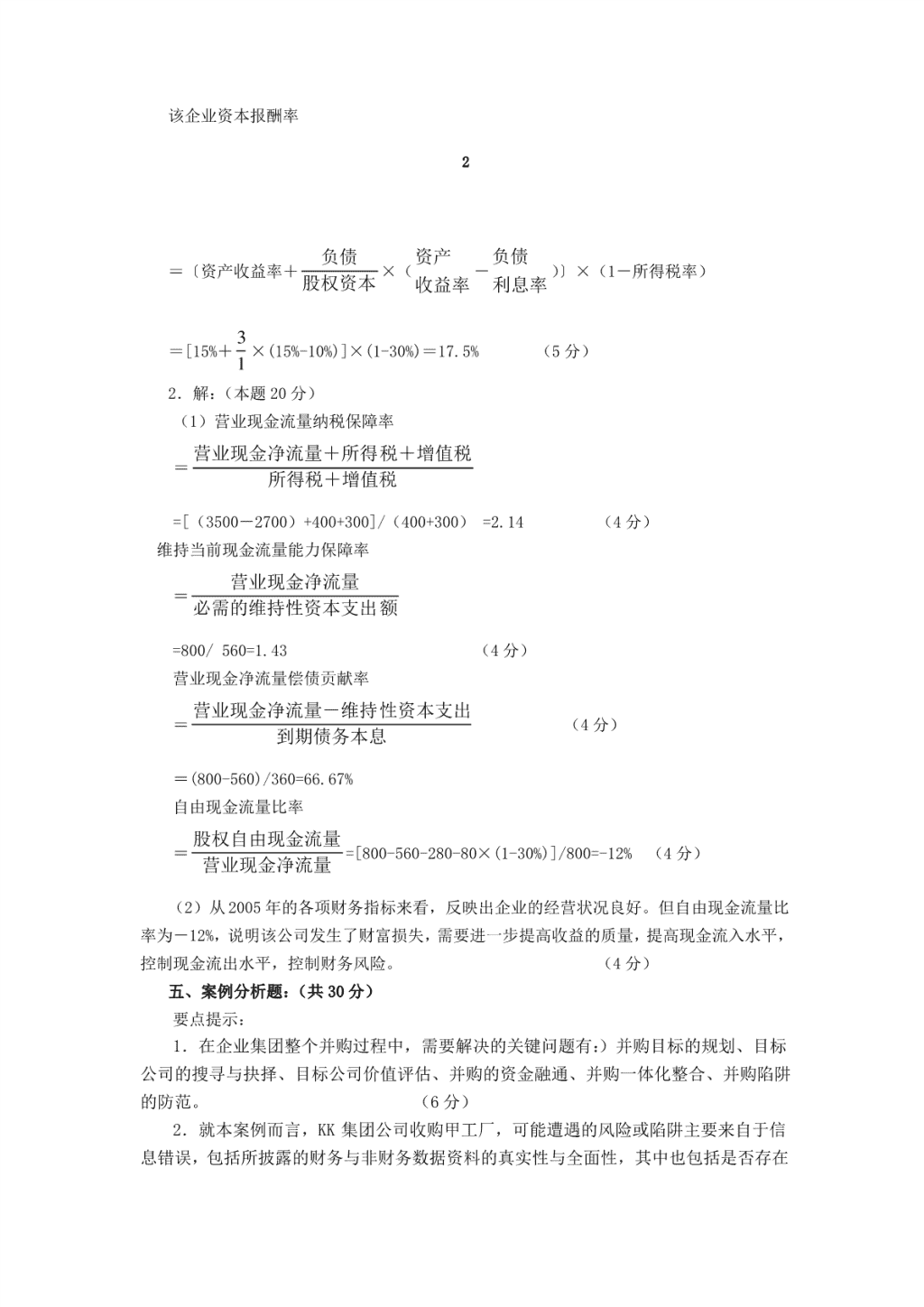

2 二、单项选择题:(将正确答案的字母序号填入括号内。每小题 1 分,共 10 分。) 1.母公司董事会作为集团最高决策管理当局,其职能定位于( )。 A.设计与执行 B.归纳与总结 C.决策与督导 D.执行与审计 2.实施财务控制的宗旨是( )。 A.为集团的财务管理提供控制保障 B.更好地发挥激励机制的功能效应 C.激发子公司及其他成员企业的危机感 D.更好地发挥约束机制的功能效应 3.企业集团财务战略总体目标的规划与定位的立足点是企业集团的( )。 A.财务环境规划 B.生产战略规划 C.营销战略规划 D.战略发展结构规划 4.对于产业型企业集团,其预算目标必须以产品的( )为前提。 A.市场预测 B.生产能力 C.目标利润 D.企业环境 5.( )是指管理总部依托核心能力的母体衍生或支持能力而对集团整体及各层阶成 员企业投资活动的有效范畴做出的限定。 A.投资政策 B.投资领域 C.投资财务标准 D.投资质量标准 6.在有关目标公司价值评估方面,集团总部面临的最大困难是以( )的观点,选 择恰当的评估方法来进行。 A、持续经营 B、时间价值 C、会计分期假设 D、整体利益最大化 7.从资产规模的意义上讲,分拆上市使母公司控制的资产规模( )。 A.变小 B.变大 C.不变 D.变化不明确 8.从融资的角度来讲,企业集团融资管理的目标应立足于( )。 A.增加资金来源 B.预防财务危机 C.创造财务优势 D.形成规模经济 9.在下列股利支付方式中,( )通常被认为是企业承认自身处于财务困境的标志。 A.股票股利 B.股票合并 C.增资配股 D.股票分割 10.假设企业股权资本为10000 万元,市场平均资本报酬率为25%,实际资本报酬率为 32%,则剩余贡献(剩余税后利润)为( )万元。 A、570 B、2500 C、700 D、3200 四、计算及分析题:(共 30 分) 1.(本题 10 分)已知某公司销售利润率为10%,资产周转率为1.5(即资产销售率为150%), 负债利息率 10%,产权比率(负债/资本)2﹕1,所得税率 30% 要求:计算甲企业资产收益率与资本报酬率。 2.(本题 20 分)已知某公司 2005 年的有关财务数据如下: 现金流入量 4000 万元,其中营业现金流入量 3500 万元;现金流出量 2900 万元,其中 营业现金流出量(含所得税支出)2700 万元;该年需缴纳增值税 300 万元,所得税 400 万 元;开支维持性资本支出560 万元;到期债务本息360 万元,其中本金280 万元;当年所得 税率为 30%。 要求:根据以上资料 (1)分别计算该公司 2005 年营业现金流量纳税保障率、维持当前现金流量能力保障率、 营业现金净流量偿债贡献率、自由现金流量比率;。 (2)根据上述指标,并结合现金流量比率、营业现金流量比率等,对该公司 2005 年的 财务安全状况做出综合评价。 五、案例分析题:(共 30 分) 2005 年 1 月初,KK 产业经营型集团公司得悉一个确切消息:有甲工厂拟转让其全部股 权,开价 100 万元,采取现金支付方式。甲工厂提供的其他资料如下:①截止2004 年 12 月 31 日,账面资产 5000 万元,银行负债 3000 万元、其他应付款(累欠员工公司福利)500 万元。②甲工厂原系一家药品生产企业,所称转让原因是:厂房设备老化,产品缺乏销路, 连续数年亏损,拖欠全厂 500 名员工近一年的工资福利 500 万元。 问题: 1.在企业集团并购的过程中,需要解决的关键问题有哪些? 2.结合本案例,指出若收购甲工厂,KK 集团公司可能遭遇的风险或陷阱。 3.对于产业经营型(主并)企业,并购的战略目标何在?在目标公司搜寻与抉择上应确 立怎样的标准? 4.单纯从获取资本利得的角度,你认为该工厂是否值得购买?为什么? 试题答案及评分标准 二、单项选择题:(每小题 1 分,共 10 分) 1、C 2、B 3、D 4、A 5、B 6、A 7、B 8、C 9、B 10、C 四、计算及分析题:(列出计算公式可酌情给分,共 30 分) 1.解:(本题 10 分) 该企业资产收益率=销售利润率×资产周转率 =10%×1.5=15% (5 分) 该企业资本报酬率 2 =〔资产收益率+ 负债资产负债 ×( - )〕×(1-所得税率)股权资本 收益率 利息率 =[15%+ 3 ×(15%-10%)]×(1-30%)=17.5% (5 分)1 2.解:(本题 20 分) (1)营业现金流量纳税保障率 = 营业现金净流量+所得税+增值税 所得税+增值税 =[(3500-2700)+400+300]/(400+300) =2.14 (4 分) 维持当前现金流量能力保障率 = 营业现金净流量 必需的维持性资本支出额 =800/ 560=1.43 (4 分) 营业现金净流量偿债贡献率 = 营业现金净流量-维持性资本支出 (4 分)到期债务本息 =(800-560)/360=66.67% 自由现金流量比率 = 股权自由现金流量 =[800-560-280-80×(1-30%)]/800=-12% (4 分)营业现金净流量 (2)从 2005 年的各项财务指标来看,反映出企业的经营状况良好。但自由现金流量比 率为-12%,说明该公司发生了财富损失,需要进一步提高收益的质量,提高现金流入水平, 控制现金流出水平,控制财务风险。 (4 分) 五、案例分析题:(共 30 分) 要点提示: 1.在企业集团整个并购过程中,需要解决的关键问题有:)并购目标的规划、目标 公司的搜寻与抉择、目标公司价值评估、并购的资金融通、并购一体化整合、并购陷阱 的防范。 (6 分) 2.就本案例而言,KK 集团公司收购甲工厂,可能遭遇的风险或陷阱主要来自于信 息错误,包括所披露的财务与非财务数据资料的真实性与全面性,其中也包括是否存在 或有负债等。 (4 分) 3.⑴并购战略目标:对于产业型企业集团而言,并购目标公司的着眼点,或者是基于 战略发展结构调整上的需要──藉此而跨入新的具有发展前途、能给集团带来长期利益的朝 阳行业,而更多的则是为了收购后与企业集团原有资源进行“整合”──谋求更大的资源聚 合优势,以进一步强化核心能力,拓展市场竞争空间,推动战略发展结构目标的顺利实现。 ⑵搜寻与抉择标准:一是战略符合性标准,即要求目标公司在生产、销售、技术等方面 必须与主并企业存在着广泛的协同互补性。二是财务标准,包括目标公司的规模标准与价格 上限,前者取决于主并企业的管理与控制能力,后者与主并企业的财务资源的承荷或支持能 力密切相关。 (10 分) 4.从单纯地获取资本利得角度,甲工厂是否值得购买,判断的标准是:甲企业变 现价值大于甲企业出价 100 万元。具体可从以下方面分析:⑴收购一家公司首先所得到 的既非资产、也非股权,而必须首先背负着所有的负债,此外还包括员工的安置费甚至 或有负债等。⑵对于所取得的资产,也必须对其质量,特别是变现能力加以慎重考察,因 为并非所有的资产项目均具有实在的变现能力或变现价值,而变现能力的高低与账面价 值并无多大的关系。⑶就本案例案中的甲工厂而言 ,表面上看来似乎很合算 ,存在着 1400(1500-100)万元的账面上的“资本利得”,但结合该企业出售的原因分析,由于 其设备等均相当老化, 5000 万元账面资产的变现价值势必大打折扣 ,以至可能远低于 3500 万元的负债,加上须承担的员工安置费等,购买甲工厂所谓的 1400 万元的“资本利 得”可能是一个根本不存在的“馅饼”而已,甚至甲工厂的价值为负值。 (10 分)查看更多