- 2021-05-08 发布 |

- 37.5 KB |

- 6页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2024国家开放大学电大专科《管理会计》期末试题及答案(试卷号:2136)

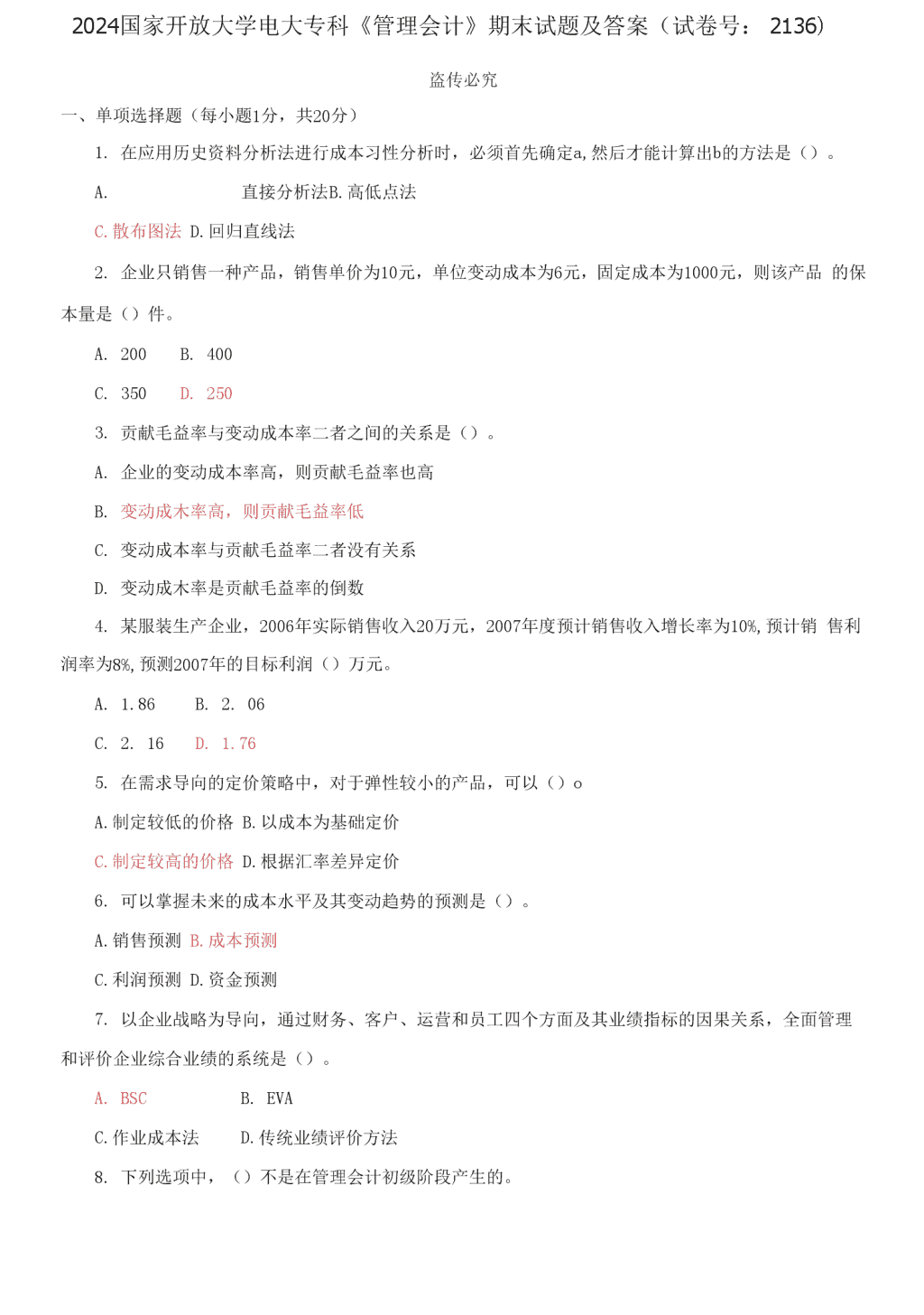

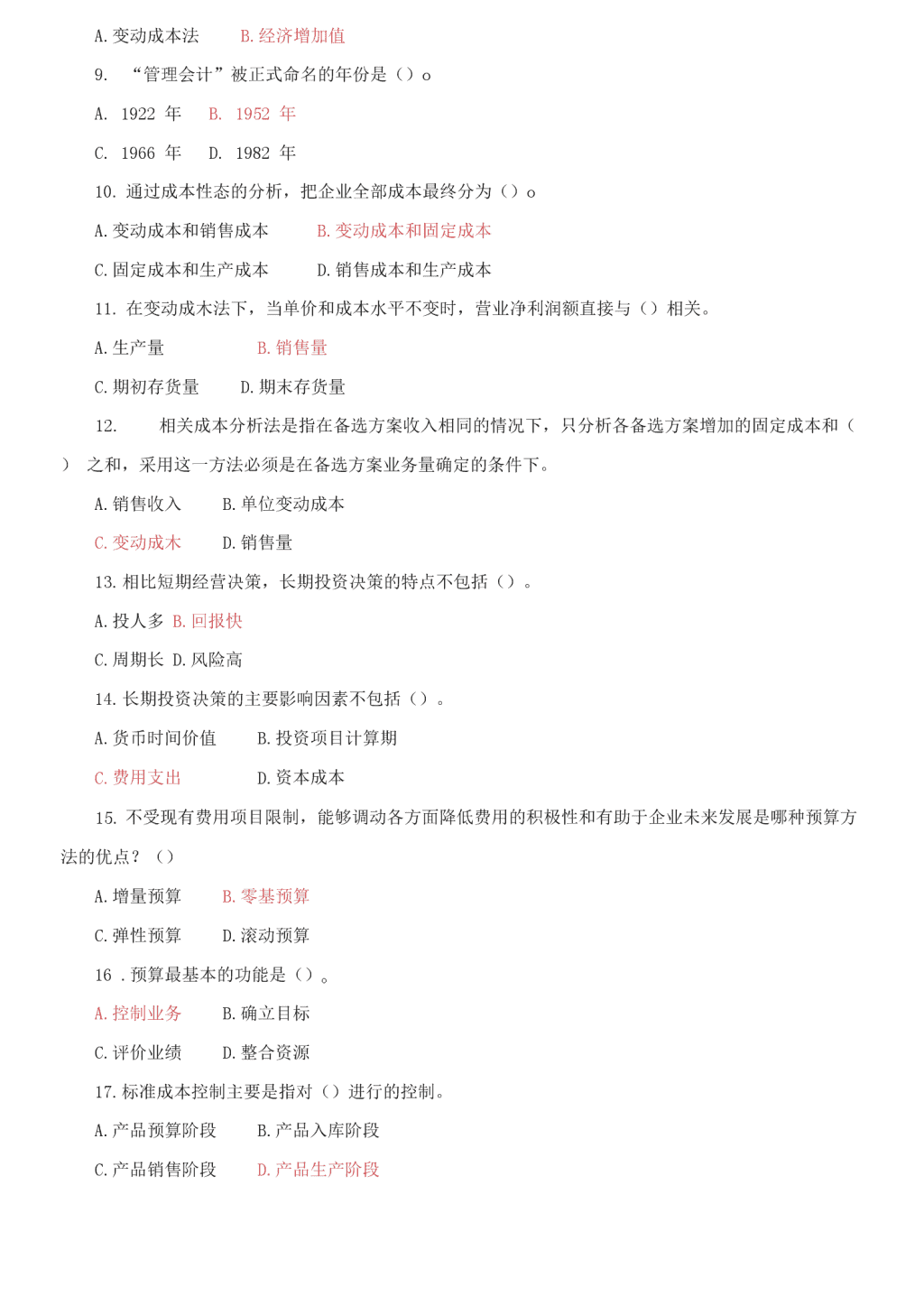

2024 国家开放大学电大专科《管理会计》期末试题及答案(试卷号:2136) 盗传必究 一、单项选择题(每小题 1分,共 20 分) 1. 在应用历史资料分析法进行成本习性分析时,必须首先确定 a,然后才能计算出 b的方法是()。 A. 直接分析法B.高低点法 C.散布图法 D.回归直线法 2. 企业只销售一种产品,销售单价为 10 元,单位变动成本为 6元,固定成本为 1000 元,则该产品 的 保本量是()件。 A. 200 B. 400 C. 350 D. 250 3. 贡献毛益率与变动成本率二者之间的关系是()。 A. 企业的变动成本率高,则贡献毛益率也高 B. 变动成木率高,则贡献毛益率低 C. 变动成本率与贡献毛益率二者没有关系 D. 变动成木率是贡献毛益率的倒数 4. 某服装生产企业,2006 年实际销售收入 20 万元,2007 年度预计销售收入增长率为 10%,预计销 售 利润率为 8%,预测 2007 年的目标利润()万元。 A. 1.86 B. 2. 06 C. 2. 16 D. 1.76 5. 在需求导向的定价策略中,对于弹性较小的产品,可以()o A.制定较低的价格 B.以成本为基础定价 C.制定较高的价格 D.根据汇率差异定价 6. 可以掌握未来的成本水平及其变动趋势的预测是()。 A.销售预测 B.成本预测 C.利润预测 D.资金预测 7. 以企业战略为导向,通过财务、客户、运营和员工四个方面及其业绩指标的因果关系,全面管理 和 评价企业综合业绩的系统是()。 A. BSC B. EVA C.作业成本法 D.传统业绩评价方法 8. 下列选项中,()不是在管理会计初级阶段产生的。 A.变动成本法 B.经济增加值 9. “管理会计”被正式命名的年份是()o A. 1922 年 B. 1952 年 C. 1966 年 D. 1982 年 10. 通过成本性态的分析,把企业全部成本最终分为()o A.变动成本和销售成本 B.变动成本和固定成本 C.固定成本和生产成本 D.销售成本和生产成本 11. 在变动成木法下,当单价和成本水平不变时,营业净利润额直接与()相关。 A.生产量 B.销售量 C.期初存货量 D.期末存货量 12. 相关成本分析法是指在备选方案收入相同的情况下,只分析各备选方案增加的固定成本和()之 和,采用这一方法必须是在备选方案业务量确定的条件下。 A.销售收入 B.单位变动成本 C.变动成木 D.销售量 13.相比短期经营决策,长期投资决策的特点不包括()。 A.投人多 B.回报快 C.周期长 D.风险高 14.长期投资决策的主要影响因素不包括()。 A.货币时间价值 B.投资项目计算期 C.费用支出 D.资本成本 15.不受现有费用项目限制,能够调动各方面降低费用的积极性和有助于企业未来发展是哪种预算方 法的优点?() A.增量预算 B.零基预算 C.弹性预算 D.滚动预算 16 .预算最基本的功能是()o A.控制业务 B.确立目标 C.评价业绩 D.整合资源 17.标准成本控制主要是指对()进行的控制。 A.产品预算阶段 B.产品入库阶段 C.产品销售阶段 D.产品生产阶段 18. 两因素分析法中,固定制造费用的预算金额与标准成本之间的差额称为()。 A.耗费差异 B.能量差异 19. 按照收入来源的性质不同,利润中心可分为自然利润中心和()两类。 A.人为利润中心 B.独立利润中心 C.投资性利润中心 D.经营性利润中心 20.下列各项中,不属于利润中心应当拥有的权利是()。 A.价格决策权 B.销售决策权 C.生产决策权 D.投资决策权 二、多选题(每小题 2分,共 10 分) 21. 成本按习性进行分类,变动成本包括()o A.变动生产成本 B.直接材料 C.变动制造费用 D.变动推销及管理费用 22.某产品单价为 8元,固定成本总额为 2000 元,单位变动成本为 5元,计划产销量为 600 件,要实 现 800 元的利润,可分别采用的措施有()。 A.减少固定成本 1000 元 B.提高单价 1. 67 元 C.提高单价 1元 D.提高产销量 333 件 23. 互斥方案的投资决策方法有()。 A.投资回收期 B.平均报酬率 C.净现值法 D.差额内含报酬率法 24.预算控制的方法主要包括()o A.预算授权控制 B.预算编制控制 C.预算审核控制 D.预算调整控制 25. 以下各项中,属于制定内部转移价格应遵循的原则有()。 A.全局性原则 B.公平性原则 C.自主性原则 D.重要性原则 三、简答题(每小题 10分,共 20 分) 26.简述变动成本的概念及特征?并举例 3个常见的变动成本。 答:变动成本是指在一定时间、一定范围内,总额随业务量成正比例变化的那部分成木。 变动成本呈现出的特征为总额的正比例变动性及单位变动成本的不变性。 变动成本一般包括:直接材料、直接人工、按产量计提的固定资产折旧费等。 27. 简述长期投资、长期投资决策的概念。长期投资决策的程序是怎样的? 答:长期投资是指投入资金量较大,获取报酬和收回投资的持续时间较长(一般在一年以上),能在 较 长时间内影响企业经营获利能力的投资,如固定资产改扩建及更新、新产品的研制、购买长期证券等方 而 的投资。 长期投资决策是以企业战略为指导对企业长期投资项目及其实施方案的选择。 长期投资决策的程序:(1)提出投资项目设想;(2)确定具体投资项目;(3)提出备选实施方案;(4) 选 择最优实施方案;(5)项目实施与事后评价。 四、计算分析题(共 50分。第 28® 20分,第 29题 I。分.第 30ffl 20分) 28.某号业生产崎子的家具生产企业.2015年 1月份到 5月份的产销址及成本水平如下: 璃目 1月份 2月份 3月份 4月份 5月份 产量(台> 115 100 160 180 总•成本(元) 130000 120000 157500 170000 175000 要求「如果 6月做施计产销量:为 25。件,采用高低点法顼刈 6月份的总成木和单位成本. 答:高点(180, 175000);低点(100, 120000) b= (175000- 120000)/(180- 100)= 55000/80=687. 5 元/台 将 b=687. 5 元/台代人高点或低点, a= 175000-180X687. 5= 51250 元 或 a= 120000-100X687.5=51250 元 成本模型为 y=51250 + 687. 5x 从案例解析所得,制造费用中固定部分为 51250 元,变动部分为 687. 5xo 6 月份的总成本二 51250+687.5X250= 223125 单位成本=223125+ 250=892. 5 元/台 29. 某毛绒玩具制造企业,2015 年 6 月份销售毛绒玩具 30000 件,单价 500 元,单位变动成本 300 元, 固定成本 1000000 元。 要求:(1)计算该企业本月的保本点。 (2)若企业为了促进销售力度,将单价下调 20%,则需要销售多少件服装才能保本? 答:(D 保本量=1000000-(500- 300)= 5000 件 保本额二 5000X500= 2500000 元 (2)保本量=1000000+(500X80%— 300)= 10000 件 30. 己知'某灯府生产企业产胡 A.B两个类叩的吊灯 fi关坂料如下卷所示, 品神 名你 们罟收入 怠 轴 变动成木 总 1N 单位页献 毛 益 固定成 本忌翻 栽业 利润 A (1) 25000 ⑵ 10 8000 12000 1000 30000 15000 (3) 18000 (4) 要求」削 夜中用数字《I)&示的项目.列出什并迂队 答:(1)A 品种:销售数量(1)二(营业利润+固定成本):单位贡献毛益二(12000+ 8000) -10= 2000(台) 变动成木总额(2)=销售收人一固定成木一营业利润=25000- 8000- 12000= 5000 元 (2)B 品种:单位贡献毛益(3)二(销售收人-变动成本):销售数量二(30000- 15000) 4- 1000= 15 元 营 业利润(4)=销售收入-变动成本-固定成本二 30000- 15000- 18000=- 3000 元查看更多