- 2021-05-08 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

股指期权垂直套利研究

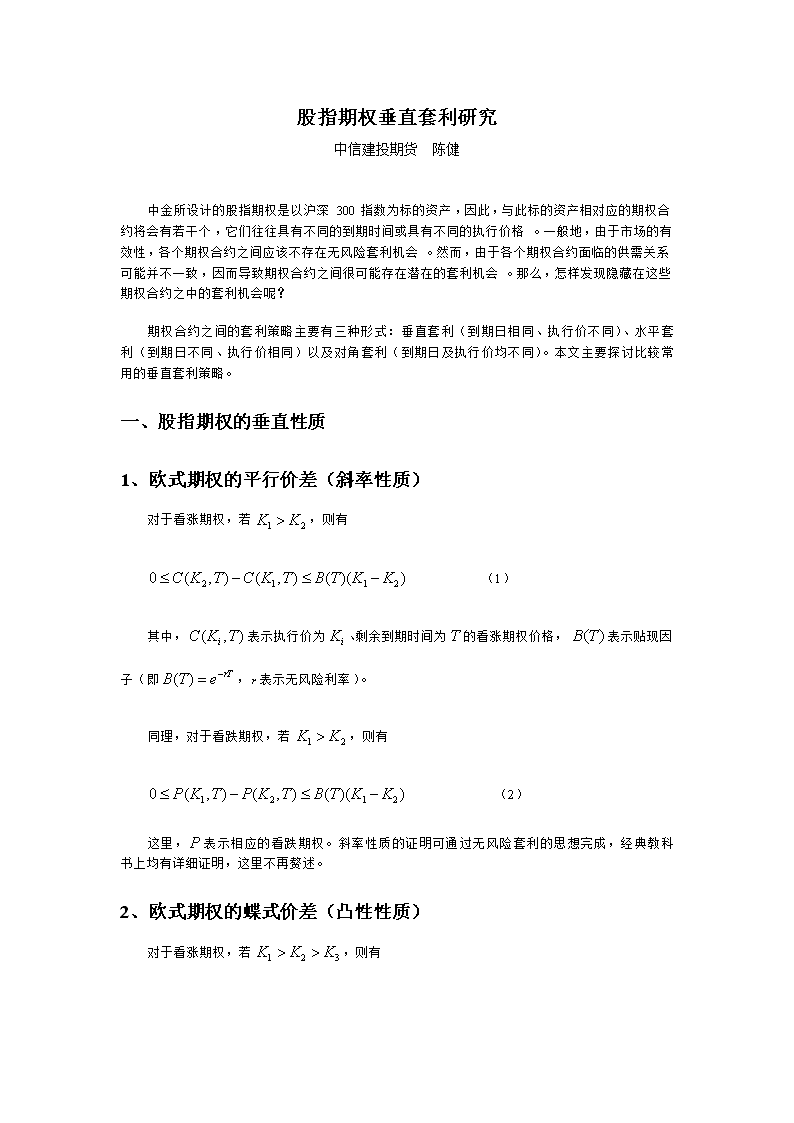

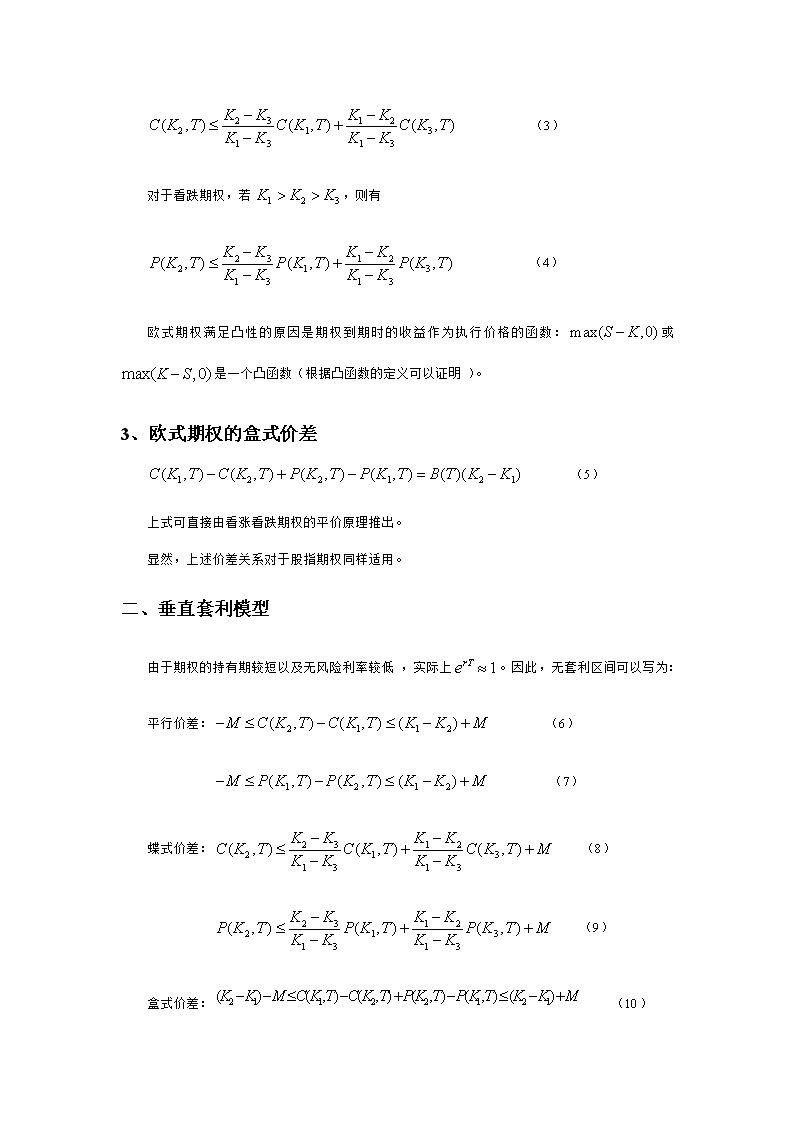

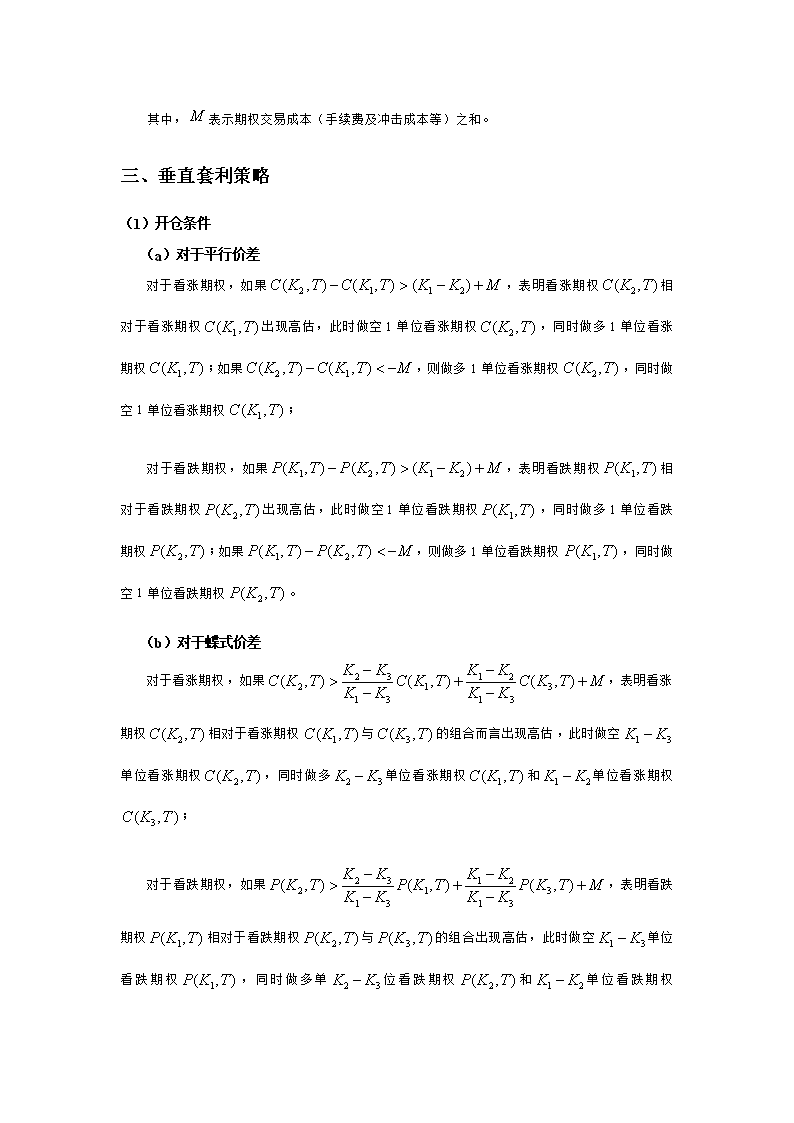

股指期权垂直套利研究 中信建投期货 陈健 中金所设计的股指期权是以沪深300指数为标的资产,因此,与此标的资产相对应的期权合约将会有若干个,它们往往具有不同的到期时间或具有不同的执行价格。一般地,由于市场的有效性,各个期权合约之间应该不存在无风险套利机会。然而,由于各个期权合约面临的供需关系可能并不一致,因而导致期权合约之间很可能存在潜在的套利机会。那么,怎样发现隐藏在这些期权合约之中的套利机会呢? 期权合约之间的套利策略主要有三种形式:垂直套利(到期日相同、执行价不同)、水平套利(到期日不同、执行价相同)以及对角套利(到期日及执行价均不同)。本文主要探讨比较常用的垂直套利策略。 一、股指期权的垂直性质 1、欧式期权的平行价差(斜率性质) 对于看涨期权,若,则有 (1) 其中,表示执行价为、剩余到期时间为的看涨期权价格,表示贴现因子(即,表示无风险利率)。 同理,对于看跌期权,若,则有 (2) 这里,表示相应的看跌期权。斜率性质的证明可通过无风险套利的思想完成,经典教科书上均有详细证明,这里不再赘述。 2、欧式期权的蝶式价差(凸性性质) 对于看涨期权,若,则有 (3) 对于看跌期权,若,则有 (4) 欧式期权满足凸性的原因是期权到期时的收益作为执行价格的函数:或是一个凸函数(根据凸函数的定义可以证明)。 3、欧式期权的盒式价差 (5) 上式可直接由看涨看跌期权的平价原理推出。 显然,上述价差关系对于股指期权同样适用。 二、垂直套利模型 由于期权的持有期较短以及无风险利率较低,实际上。因此,无套利区间可以写为: 平行价差: (6) (7) 蝶式价差: (8) (9) 盒式价差: (10) 其中,表示期权交易成本(手续费及冲击成本等)之和。 三、垂直套利策略 (1)开仓条件 (a)对于平行价差 对于看涨期权,如果,表明看涨期权相对于看涨期权出现高估,此时做空1单位看涨期权,同时做多1单位看涨期权;如果,则做多1单位看涨期权,同时做空1单位看涨期权; 对于看跌期权,如果,表明看跌期权相对于看跌期权出现高估,此时做空1单位看跌期权,同时做多1单位看跌期权;如果,则做多1单位看跌期权,同时做空1单位看跌期权。 (b)对于蝶式价差 对于看涨期权,如果,表明看涨期权相对于看涨期权与的组合而言出现高估,此时做空单位看涨期权,同时做多单位看涨期权和单位看涨期权; 对于看跌期权,如果,表明看跌期权相对于看跌期权与的组合出现高估,此时做空单位看跌期权,同时做多单位看跌期权和单位看跌期权 。 (c)对于盒式价差 如果,表明看涨期权与看跌期权的组合相对于看涨期权与看跌期权的组合而言出现高估,此时做空1单位看涨期权与看跌期权,同时做多1单位的看涨期权与看跌期权; 如果,表明看涨期权与看跌期权的组合相对于看涨期权与看跌期权的组合而言出现低估,此时做多1单位看涨期权与看跌期权,同时做空1单位的看涨期权与看跌期权。 (2)平仓条件 如果在持有期之内,相应的价差关系回落到各自的无套利区间之中,则进行提前平仓。此时,交易成本主要包括:看涨或看跌期权的双边交易手续费以及相应的冲击成本估算。 如果在持有期之内,上述条件不能达成,则到期进行行权。此时,交易成本主要包括:看涨或看跌期权的单边交易手续费和交割手续费以及相应的冲击成本估算。 四、主要结论 对于具有相同到期日的欧式期权而言,期权与期权之间的价差应该稳定在某个合理的范围之内,即必须满足平行价差、蝶式价差与盒式价差的条件。因此,前述模型可以帮助投资者识别具有相同到期日的看涨期权与看跌期权之间的套利机会。对于股指期权而言,这种套利只涉及到股指期权这一单个市场,与股指期货以及股票市场无关,套利实施的过程简单实用。 同样,要指出的是,利用前述模型进行期权之间的套利需要注意以下几点: (1)各个股指期权合约的到期日必须一致,即为同一交割月; (2)套利过程中需注意期权空头头寸的保证金追加风险; (3)套利过程中需同时兼顾不同期权合约的流动性风险。查看更多