- 2021-04-19 发布 |

- 37.5 KB |

- 18页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

会计模拟实验参考答案

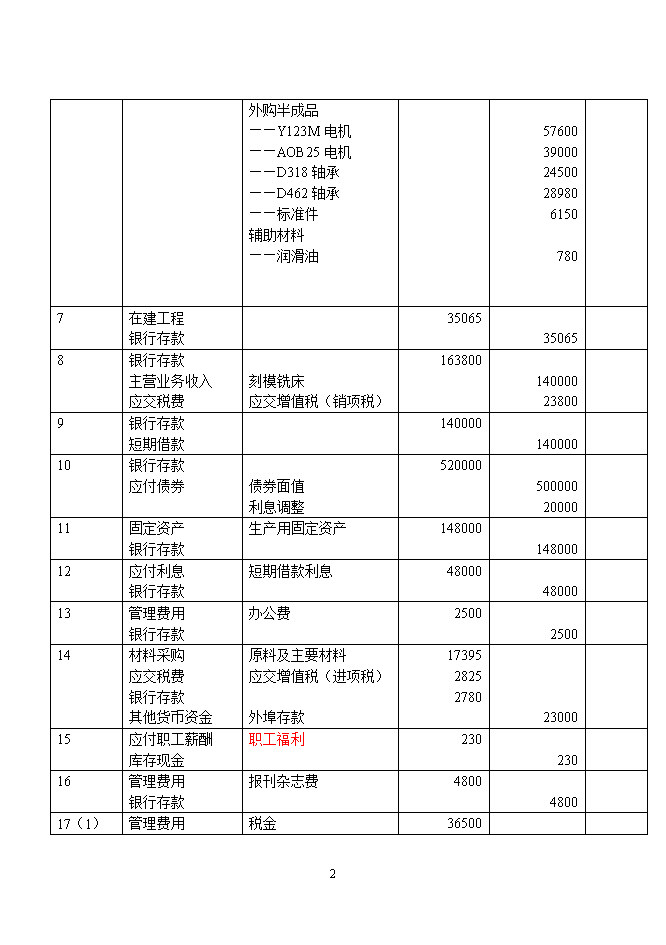

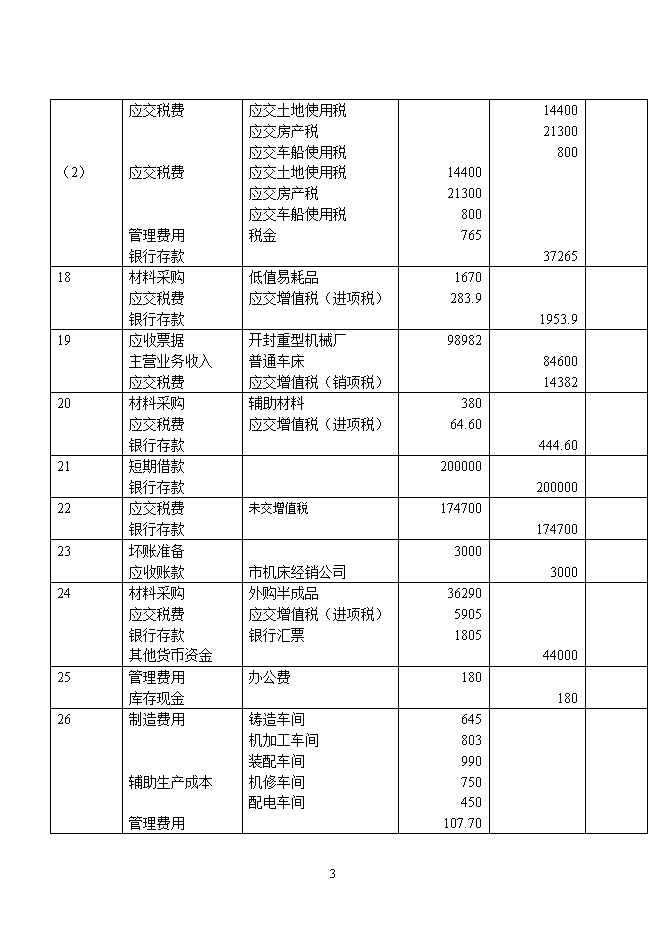

会计模拟实验参考答案 业务序号 总分类科目 明细分类科目 借方金额 贷方金额 凭证字号 1 管理费用 库存现金 办公费 300 300 2(1) (2) 财务费用 银行存款 应收账款 主营业务收入 应交税费 银行存款 长春机电公司 普通车床 应交增值税(销项税额) 14 498110 14 423000 71910 3200 3 管理费用 银行存款 劳保统筹金 25000 25000 4 材料采购 应交税费 预付账款 原料及主要材料 应交增值税(进项税) 鞍山钢铁公司 82150 13525 95675 5 管理费用 库存现金 其他应收款 差旅费 赵宏 1500 200 1700 6 基本生产成本 原材料 铸造车间 ——普通车床 ——刻模铣床 机加工车间 ——普通车床 ——刻模铣床 装配车间 ——普通车床 ——刻模铣床 原料及主要材料 ——生铁 ——圆钢 燃料 ——焦炭 ——煤 77850 24000 45195 18078 120840 35897 87400 63000 11750 2700 18 外购半成品 ——Y123M电机 ——AOB25电机 ——D318轴承 ——D462轴承 ——标准件 辅助材料 ——润滑油 57600 39000 24500 28980 6150 780 7 在建工程 银行存款 35065 35065 8 银行存款 主营业务收入 应交税费 刻模铣床 应交增值税(销项税) 163800 140000 23800 9 银行存款 短期借款 140000 140000 10 银行存款 应付债券 债券面值 利息调整 520000 500000 20000 11 固定资产 银行存款 生产用固定资产 148000 148000 12 应付利息 银行存款 短期借款利息 48000 48000 13 管理费用 银行存款 办公费 2500 2500 14 材料采购 应交税费 银行存款 其他货币资金 原料及主要材料 应交增值税(进项税) 外埠存款 17395 2825 2780 23000 15 应付职工薪酬 库存现金 职工福利 230 230 16 管理费用 银行存款 报刊杂志费 4800 4800 17(1) 管理费用 税金 36500 18 (2) 应交税费 应交税费 管理费用 银行存款 应交土地使用税 应交房产税 应交车船使用税 应交土地使用税 应交房产税 应交车船使用税 税金 14400 21300 800 765 14400 21300 800 37265 18 材料采购 应交税费 银行存款 低值易耗品 应交增值税(进项税) 1670 283.9 1953.9 19 应收票据 主营业务收入 应交税费 开封重型机械厂 普通车床 应交增值税(销项税) 98982 84600 14382 20 材料采购 应交税费 银行存款 辅助材料 应交增值税(进项税) 380 64.60 444.60 21 短期借款 银行存款 200000 200000 22 应交税费 银行存款 未交增值税 174700 174700 23 坏账准备 应收账款 市机床经销公司 3000 3000 24 材料采购 应交税费 银行存款 其他货币资金 外购半成品 应交增值税(进项税) 银行汇票 36290 5905 1805 44000 25 管理费用 库存现金 办公费 180 180 26 制造费用 辅助生产成本 管理费用 铸造车间 机加工车间 装配车间 机修车间 配电车间 645 803 990 750 450 107.70 18 周转材料 劳保用品 附件 专用工具 2011.70 834 900 27 库存现金 营业外收入 250 250 28 其他货币资金 财务费用 银行存款 银行汇票 手续费 6767 5 6772 29 辅助生产成本 原材料 机修车间 原料及主要材料 6000 6000 30 材料采购 应交税费 其他货币资金 燃料 应交增值税(进项税) 银行汇票 5844 923 6767 31 银行存款 应收账款 长春机电公司 498110 498110 32 应付职工薪酬 银行存款 福利费 18000 18000 33 长期借款 银行存款 550000 550000 34(1) (2) (3) (4) 固定资产清理 累计折旧 固定资产 固定资产清理 银行存款 银行存款 固定资产清理 营业外支出 固定资产清理 生产用固定资产 固定资产清理净损失 11000 74000 6030 10530 6500 85000 6030 10530 6500 35 应付账款 财务费用 银行存款 上海钢厂 手续费 286000 4.20 286004.20 36(1) 银行存款 主营业务收入 应交税费 刻模铣床 应交增值税(销项税额) 131625 112500 19125 18 (2) 销售费用 银行存款 1500 1500 37(1) (2) (3) 库存现金 银行存款 应付职工薪酬 管理费用 库存现金 应付职工薪酬 其他应付款 工资 其他 工资 房租款 托儿费 储蓄款 289487 287555 1932 58445 289487 289487 4505 2040 51900 38(1) (2) 待处理财产损溢 库存现金 库存现金 待处理财产损溢 现金短款 现金短款 50 50 50 50 39 预收账款 财务费用 主营业务收入 应交税费 银行存款 三门峡机电公司 手续费 普通车床 应交增值税(销项税) 159000 12 126900 21573 10539 40 库存现金 银行存款 7000 7000 41 其他应付款 库存现金 张涛 3000 3000 42 管理费用 库存现金 招待费 365 365 43 其他应收款 库存现金 王强 4000 4000 44 银行存款 应收账款 市机床经销公司 100000 100000 45 管理费用 银行存款 社会保险 51900 51900 46 材料采购 应交税费 银行存款 包装物 应交增值税(进项税) 26600 4522 31122 18 47 无形资产 银行存款 专利权 28000 28000 48 银行存款 短期借款 400000 400000 49 库存现金 其他应收款 行政科备用金 行政科 1400 1400 50 银行存款 库存现金 1140 1140 51 制造费用 辅助生产成本 管理费用 应交税费 银行存款 铸造车间 机加工车间 装配车间 机修车间 配电车间 水电费 应交增殖税(进项税) 1050 770 560 350 469 1701 637 5537 52 管理费用 银行存款 办公费 6200 6200 53(1) (2) (3) (4) (5) (6) 原材料 材料成本差异 材料采购 原材料 材料成本差异 材料采购 原材料 材料采购 材料成本差异 原材料 材料成本差异 材料采购 周转材料 材料成本差异 材料采购 周转材料 材料成本差异 原料及主要材料 原料及主要材料差异 原料及主要材料 燃料 燃料成本差异 燃料 辅助材料 辅助材料 辅助材料差异 外购半成品 外购半成品差异 外购半成品 低值易耗品差异 低值易耗品 包装物差异 90000 9545 5400 444 390 35000 1290 1545 125 28000 99545 5844 380 10 36290 1670 1400 18 材料采购 包装物 26600 54 待处理财产损益 累计折旧 固定资产 生产用固定资产 1500 17500 19000 55 管理费用 累计摊销 无形资产摊销 专利权 土地使用权 8500 7000 1500 56 银行存款 应收账款 主营业务收入 应交税费 长春汽车备件有限公司 普通车床 刻模铣床 应交增值税(销项税) 800000 517420 846000 280000 191420 57(1) (2) 财务费用 长期借款 财务费用 应付债券 应付债券 利息支出 利息支出 利息调整 应计利息 14000 4440 560 14000 5000 58 营业外支出 待处理财产损溢 固定资产盘亏损失 待处理固定资产损溢 1500 1500 59 其他应付款 银行存款 房租款 托儿费 4505 2040 6545 60 其他应付款 银行存款 存入保证金 2500 2500 61 管理费用 库存现金 其他应收款 差旅费 李立峰 8000 1800 9800 62 银行存款 库存现金 1800 1800 63 销售费用 银行存款 广告费 7500 7500 64 银行存款 其他业务收入 应交税费 销售材料 应交增值税(销项税) 11372.40 9720 1652.40 18 65 辅助生产成本 应交税费 银行存款 ------配电车间 应交增值税(进项税) 53000 9010 62010 66 资产减值损失 坏账准备 坏账损失 7072.1 7072.1 67 基本生产成本 辅助生产成本 制造费用 管理费用 材料成本差异 铸造车间 ----普通车床 ----刻模铣床 机加工车间 ----普通车床 ----刻模铣床 装配车间 ----普通车床 ----刻模铣床 机修车间 配电车间 铸造车间 机加工车间 装配车间 其他 原料及主要材料成本差异 燃料成本差异 外购半成品成本差异 低值易耗品成本差异 辅助材料成本差异 4081.56 1339.84 2212.07 884.83 3633.73 1079.4 310.2 9 12.90 16.06 19.80 2.15 7694.88 1121.32 4718.15 74.91 7.72 68 制造费用 辅助生产成本 管理费用 累计折旧 铸造车间 机加工车间 装配车间 -----机修车间 -----配电车间 折旧费 17640 41900 2700 2480 3600 17800 86120 69 基本生产成本 铸造车间 ----普通车床 ----刻模铣床 46550 19950 18 辅助生产成本 制造费用 管理费用 应付职工薪酬 应付职工薪酬 机加工车间 ----普通车床 ----刻模铣床 装配车间 ----普通车床 ----刻模铣床 机修车间 配电车间 铸造车间 机加工车间 装配车间 工资 81432 16868 50535 33665 8200 3500 4000 3500 2800 70000 5000 346000 70 基本生产成本 制造费用 管理费用 辅助生产成本 铸造车间 ----普通车床 ----刻模铣床 机加工车间 ----普通车床 ----刻模铣床 装配车间 ----普通车床 ----刻模铣床 铸造车间 机加车间 装配车间 ----机修车间 ----配电车间 3769.5 1615.5 17846.6 3693.4 6462 4308 7550 13681.5 11139.67 9052.03 18090.2 61028 71 基本生产成本 铸造车间 ----普通车床 ----刻模铣床 机加工车间 ----普通车床 ----刻模铣床 21628.6 9269.3 50269.76 10400.8 18 制造费用 装配车间 ----普通车床 ----刻模铣床 铸造车间 机加工车间 装配车间 10925.55 7283.92 30897.9 60670.56 18209.47 72 库存商品 基本生产成本 普通车床 刻模铣床 ----普通车床 ----刻模铣床 681208 188468.4 681208 188468.4 73 主营业务成本 库存商品 普通车床 刻模铣床 普通车床 刻模铣床 638247.4 257787.36 638247.4 257787.36 74 其他业务成本 原材料 材料成本差异 销售材料 原料及主要材料 原料及主要材料差异 9442.8 9000 442.8 75 银行存款 投资收益 其他投资收益 40000 40000 76 财务费用 应付利息 利息费用 1270.5 1270.5 77(1) (2) 应交税费 应交税费 营业税金及附加 应交税费 应交增值税(转出未交增值税) 未交增值税 应交城乡维护建设税 应交教育费附加 306166.9 30616.69 306166.9 21431.68 9185.01 78① ② 主营业务收入 其他业务收入 投资收益 营业外收入 本年利润 本年利润 主营业务成本 1227016.93 2013000 9720 40000 250 2062970 896034.76 18 ③ ④ ⑤ ⑥ ⑦ 营业税金及附加 销售费用 财务费用 管理费用 其他业务成本 营业外支出 资产减值损失 所得税费用 应交税费 本年利润 所得税费用 本年利润 利润分配 利润分配 盈余公积 应付股利 利润分配 利润分配 应交所得税 未分配利润 提取盈余公积 应付股利 法定盈余公积金 任意盈余公积金 未分配利润 提取盈余公积 应付股利 209864.51 209864.51 1876088.56 281413.29 1141750.93 1423164.22 30616.69 9000 19745.7 247104.88 9442.8 8000 7072.10 209864.51 209864.51 1876088.56 187608.86 93804.43 1141750.93 281413.29 1141750.93 18 有关总分类帐户月末余额: 总分类账户 借方余额 贷方余额 资产类 库存现金 13035 银行存款 2373473.7 其他货币资金 257000 交易性金融资产 84500 应收票据 178182 应收股利 100000 应收利息 50000 应收账款 1214420 其他应收款 4000 坏账准备 6072.1 预付账款 169825 材料采购 110000 原材料 1726912 周转材料 211392.3 材料成本差异 63443.69 18 库存商品 1389641.64 存货跌价准备 38000 18 续表 总分类账户 借方余额 贷方余额 长期股权投资 354200 固定资产 10054000 累计折旧 3194620 固定资产减值准备 68000 在建工程 102065 固定资产清理 12500 无形资产 777200 累计摊销 8500 无形资产减值准备 4200 负债类 短期借款 1600000 应付票据 40000 应付账款 677700 应付职工薪酬 191770 应付股利 964537.64 应付利息 1270.5 18 续表 总分类账户 借方余额 贷方余额 应交税费 393648.10 其他应付款 124400 长期借款 928800 应付债券 965440 长期应付款 204500 所有者权益类 股本 6510000 资本公积 658300 盈余公积 1292342.29 利润分配 860337.63 成本类 生产成本 186647.93 合计 18732438.26 18732438.26 现金日记账期末余额:13035.00 银行存款日记账期末余额:2373473.70 18 资产负债表 会企01表 编制单位: 年 月 日 单位:元 资 产 期末 余额 年初 余额 负债和所有者权益 (或股东权益) 期末 余额 年初 余额 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延税得税资产 其他非流动资产 非流动资产合计 资产总计 2643508.70 84500 178182 1208347.90 169825 50000 100000 4000 3650037.56 - - 8088401.16 - - - 354200 - 6791380 102065 - 12500 - - 64500 - - - - - 7324645 15413046.16 1945500 84500 79200 798000 265500 50000 100000 12900 3998829 - - 7334429 - - - 354200 - 6742000 67000 - 12500 - - 45000 - - - - - 7220700 14555129 流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其它应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 盈余公积 未分配利润 所有者权益或股东权益合计 负债和所有者权益总计 1600000 - 40000 677700 - 191770 393648.10 1270.50 964537.64 124400 - - 3993326.24 928800 965440 204500 - - - - 2098740 6092066.24 6510000 658300 - 1292342.29 860337.63 9320979.92 15413046.16 1260000 - 40000 963700 159000 215000 21700 48000 104200 78000 - - 2889600 1464800 441000 204500 - - - - 2110300 4999900 6510000 658300 - 1010929 1376000 9555229 14555129 利 润 表 会企02表 编制单位: 年 月 日 单位:元 18 项 目 行次 本期金额 上期金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益 (一)基本每股收益 (二)稀释每股收益 2022720 905477.56 30616.69 9000 247104.88 19745.70 7072.10 40000 843703.07 250 8000 - 835953.07 209864.51 626088.56 - - - 略 提供的答案仅供参考。 18 采用多栏式明细账的有 1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目) 2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。最后可设转出和余额两栏。 3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。最后可设转出和余额两栏。 4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。 采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品) 固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。 18查看更多