- 2021-06-25 发布 |

- 37.5 KB |

- 14页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

最新国家开放大学电大专科《财务管理》2023期末试题及答案(试卷号:2038)

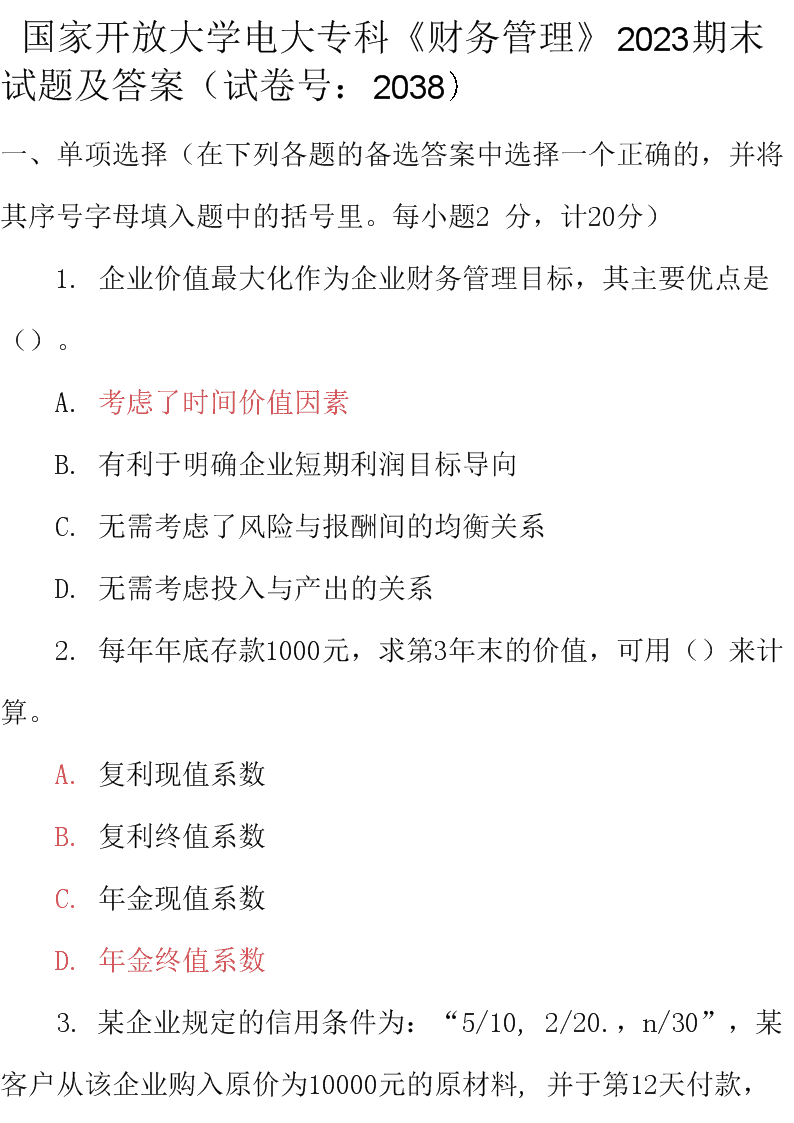

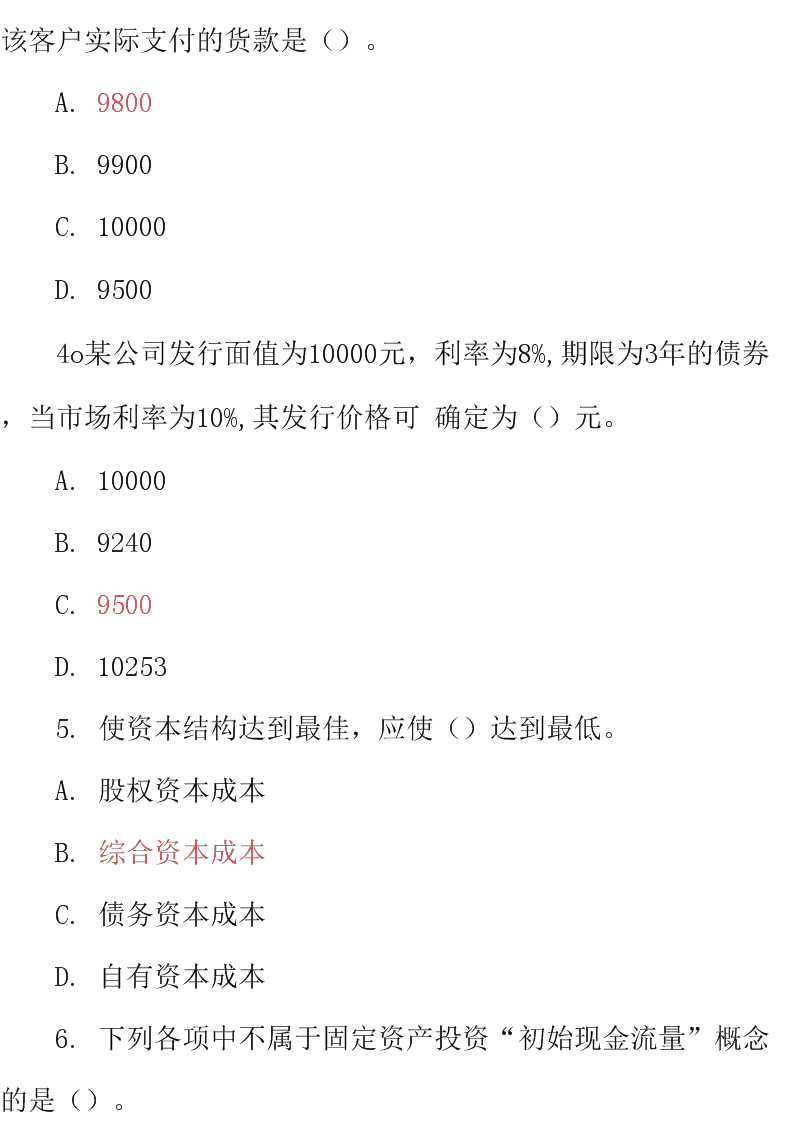

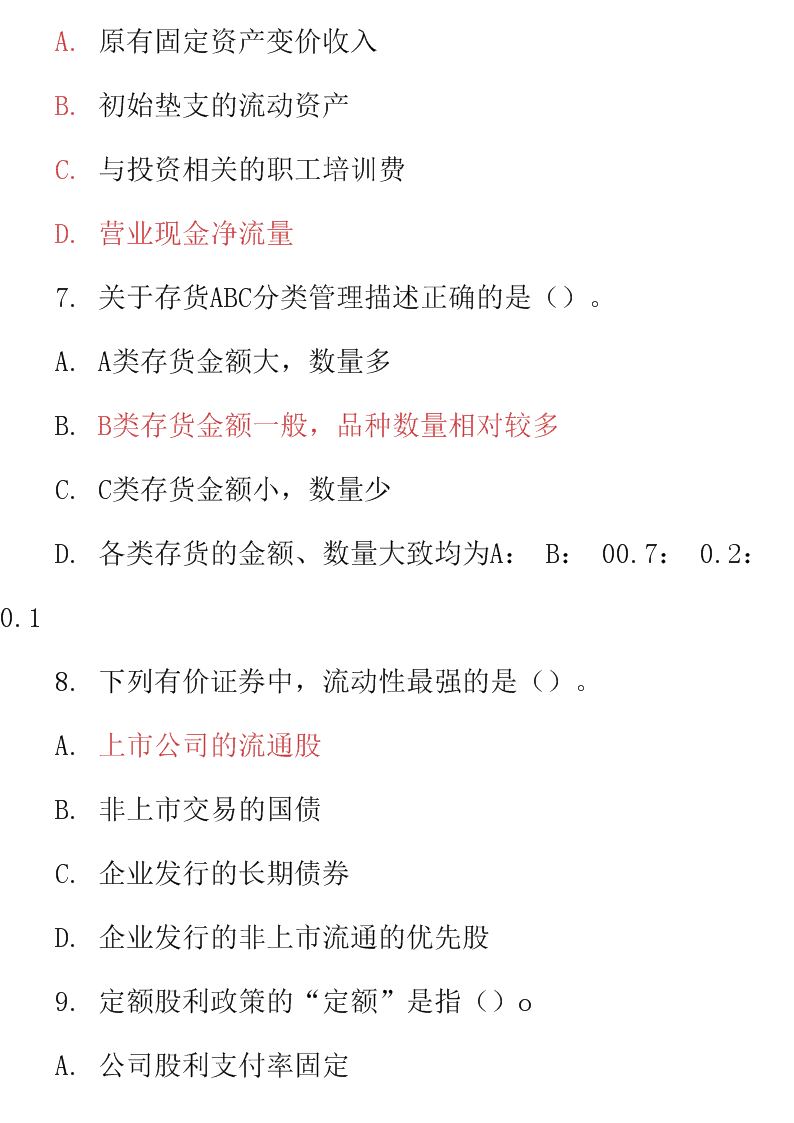

国家开放大学电大专科《财务管理》2023期末试题及答案(试卷号:2038) 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序号字母填入题中的括号里。每小题2 分,计20分) 1. 企业价值最大化作为企业财务管理目标,其主要优点是()。 A. 考虑了时间价值因素 B. 有利于明确企业短期利润目标导向 C. 无需考虑了风险与报酬间的均衡关系 D. 无需考虑投入与产出的关系 2. 每年年底存款1000元,求第3年末的价值,可用()来计算。 A. 复利现值系数 B. 复利终值系数 C. 年金现值系数 D. 年金终值系数 3. 某企业规定的信用条件为:“5/10, 2/20.,n/30”,某客户从该企业购入原价为10000元的原材料, 并于第12 天付款,该客户实际支付的货款是()。 A. 9800 B. 9900 C. 10000 D. 9500 4o某公司发行面值为10000元,利率为8%,期限为3年的债券,当市场利率为10%,其发行价格可 确定为()元。 A. 10000 B. 9240 C. 9500 D. 10253 5. 使资本结构达到最佳,应使()达到最低。 A. 股权资本成本 B. 综合资本成本 C. 债务资本成本 D. 自有资本成本 6. 下列各项中不属于固定资产投资“初始现金流量”概念的是()。 A. 原有固定资产变价收入 B. 初始垫支的流动资产 C. 与投资相关的职工培训费 D. 营业现金净流量 5. 关于存货ABC分类管理描述正确的是()。 A. A类存货金额大,数量多 B. B类存货金额一般,品种数量相对较多 C. C类存货金额小,数量少 D. 各类存货的金额、数量大致均为A: B: 00.7: 0.2: 0.1 6. 下列有价证券中,流动性最强的是()。 A. 上市公司的流通股 B. 非上市交易的国债 C. 企业发行的长期债券 D. 企业发行的非上市流通的优先股 7. 定额股利政策的“定额”是指()o A. 公司股利支付率固定 A. 公司每年股利发放额固定 B. 公司剩余股利额固定 C. 公司向股东增发的额外股利固定 5. 存货周转次数是一定时期内企业()与存货平均余额的比率,用来反映企业销售能力的流动资 产流动性的指标。 A. 销售收入 B. 主营业务总成本 C. 赊销净额 D. 现销收入 二、多项选择(在下列各题的备选答案中选择2至4个正确的,并将其序号字母填入题后的括号里。多选、 少选、错选均不得分。每小题1分,计10分) 6. 财务管理目标一般具有如下特征()o A. 综合性 B. 战略稳定性 C. 多元性 A. 层次性 B. 复杂性 5. 下列属于财务管理观念的是()。 A. 货币时间价值观念 B. 预期观念 C. 风险收益均衡观念 D. 成本效益观念 E. 弹性观念 6. 企业筹资的目的在于()。 A. 满足生产经营需要 B. 处理财务关系的需要 C. 满足资木结构调整的需要 D. 降低资本成木 E. 促进国民经济健康发展 7. 影响企业综合资木成本大小的因素主要有()。 A. 资本结构 B. 个别资本成本的高低 A. 筹资费用的多少 B. 所得税税率(当存在债务筹资时) C. 企业资产规模大小 5. 在完整的工业投资项目中,经营期期末(终结时点)发生的净现金流量包括 () A. 回收垫支的流动资金 B. 回收固定资产残值收入 C. 原始投资 D. 经营期末营业净现金流量 E. 固定资产的变价收入 6. 确定一个投资方案可行的必要条件是()。 A. 内含报酬率大于1 B. 净现值大于0 C. 现值指数大于1 D. 内含报酬率不低于贴现率 A. 现值指数大于0 5. 在现金需要总量既定的前提下,则()o A. 现金持有量越多, 现金管理总成本越高 B. 现金持有量越多, 现金持有成本越大 C. 现金持有量越少, 现金管理总成本越低 D. 现金持有量越少, 现金转换成本越高 E. 现金持有量与持有成本成正比,与转换成本成反比 18.下列各项中,能够影响债券内在价值的因素有( )o A. 债券的价格 B. 债券的计息方式 C. 当前的市场利率 D. 票而利率 E. 债券期限 19. 利润分配的原则包括()o A. 依法分配原则 B. 妥善处理积累与分配的关系原则 C. 同股同权,同股同利原则 D. 无利不分原则 A. 有利必分原则 19. 下列指标中数值越高,表明企业获利能力越强的有()o A. 销售利润率 B. 资产负债率 C净资产收益率 D. 速动比率 E. 流动资产周转率 三、判断题(判断下列说法正确与否,正确的在题后的括号里划“ J”,错误的在题后的括号里划“X”。 每小题1分,共10分) 21 .在众多企业组织形式中,公司制是最重要的企业组织形式。(J) 22. 财务管理是以价值增值为目标,围绕公司战略对各项财务活动及财务关系进行全方位管理的行为。 (V) 23. 组合资产风险的大小除了与组合资产中各资产的风险大小相关外,还与组合资产中各项资产收益 变化的关系存在很大的相关性。(J ) 24在项目投资决策中,净现值是指在经营期内预期每年营业活动现金流入量与同期营业活动现金流 出量之间的差量。(") 25. 销售百分比法是根据营业收入与资产负债表、利润表有关项目间的比例关系预测资金需要量的方 法。(J ) 26. 资本成本中的使用费用是指企业在融资过程中为获得资本而付出的费用,如向银行借款是需要支 付的手续费。(X ) 27. 在本量利分析法中,成本一般按其性态来划分,主要分为变动成本、固定成本与一般成本三大类。 (X ) 28. 最低现金持有量预算是为保证公司正常经营活动顺利开展、维持财务运转所应持有的最低需要量。 (V) 29. 市盈率反映了出资者对上市公司每一元净利润愿意支付的价格,可以用来评估上市公司股票的投 资回报和风险。(。) 30. 企业用银行存款购买一笔期限为三个月,随时可以变现的国债,会降低现金比率。(X ) 四、计算题(每小题15分,共30分) 31. 某公司在初创时拟筹资5000 万元,现有甲、乙两个备选筹资方案。有关资料经测算列入下表, 甲、乙方案其他相关情况相同。 筹慌方式 甲方案 乙方案 筹资额(万元) 个别资本成本(%) 筹资额〈万元) 个别资本成本(%) 长期借款 1200 7.0 400 7.5 公司债券 800 8.5 1100 S.0 普通股票 3000 14.0 3500 14.0 会甘 5000 5000 要求: (1) 计算该公司甲乙两个筹资方案的综合资本成本; (2) 根据计算结果选择筹资方案。 解: 甲方案 (1) 各薛♦费占筹资企■的比直: 长期借敝=1200/5000 - 0. 24 公司 At 券=800/5000=0. 16 If 通股-3OOO/5OOO-O. 60 含寅本成本=7%XO.24 + 8. 5%X0. 16+HKXO. 60=11.44% 乙方案 (1〉长 JWflt 歌■ 4OO/5OOO-O. 08 公司 AB 外♦】100/5000 = 0. 22 青通股=3500/5000=0. 70 (2) 嫁台鬟本成本・7.5%><。.。8 + 8舞乂0.22+UKXO. 70-12, 16% 甲方案的«#«本成奉斌低・目逸甲方案. 25. 某公司下半年计划生产单位售价为100元的甲产品,该产品的单位变动成本为60元,固定成本 为500000元。已知公司资产总额为3000000元,资产负债率为so%,负债的平均年利率为io%。预计年销 售量为25000件,旦公司处于免税期。 要求: (1) 根据上述资料计算基期的经营杠杆系数,并预测当销售量下降20%时,息税前营业利润下降幅度 是多少? (2) 测算基期的财务杠杆系数。 (3) 测算公司的总杠杆系数。 解: —牛 hi- 25000X(100 -60) 一 (DMMJWSWttff ^ZSOOOXCIOO-SO-SOOOOO*2 当ffftt下降20%时.其息税前看业利润下降-2X20X = <0« (2) 由于 ftfllAW^aOOOOOOX 50X^1500000(元) MJB-1500000XIOK-150000(元) 因此.公团的财务 . EBIT _ 500000 . , EBIT-!"500000-150000° ' “9 (3) 公司的 429-2. 875 五、案例分析题(共30分) 25. 某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下: (1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(垫支,期末收回), 全部资金用于建设起点一次投入,经营期5年,到期残值收入10万元,预计投产后年营业收入90万元, 付现成本50万元。 (2)乙方案原始投资额200万元,其中固定资产120万元,流动资金投资80万元(垫支,期末收回), 全部资金于建设起点一次投入,经营期5年,固定资产残值收入20万元,到期投产后,年收入170万元, 付现成本100万元/年。 已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为25%,该公司的必 要报酬率是10%o 要求:(1)计算甲、乙方案的每年现金流量; (2)利用净现值法做出公司采取何种方案的决策。 本试卷可能使用的资金时间价值系数: (P/A,10%.4) = 3. 170 (P/F.10%,4) = 0. 683 (P/A.IO%.5>=3.791 (P/F.10%.5)=0. 621 解: 甲方奏每年的折IHW-(100—10)/5— 18万元 甲方案各年的现金位:万元>・ 年fR 1 3 4 ■ 而金流筮 — 15。 (90—50—18》X 75炙 + 18二3< 5 34.5 34.5 34. 5 34.5+50+1。=94. 5 <5#> 乙方察的忻旧■=《1如一20)/5 = 2。万元 乙方案各年的现舍浪■(单位?万元) 0 i 1 w 3 4 5 理金故盟 TOO (170 — 100 — 20) X75K r2O=57>5 57.5 "• a 57.5 57. 5+8O+2Q—157. 5 <5 #> 甲方案的摩理(ft = -150+3L5x《P/'A.10%.4〉+94.5,《P/F・M%.5) 150+34. $XX 170+91. SXO. 621 15。十 109.37 + 58. 58 = 18.05(万元) (5 分〉 乙方宴的挣反铢=-加0十57.5 <

查看更多

- 当前文档收益归属上传用户

- 下载本文档