- 2021-05-28 发布 |

- 37.5 KB |

- 6页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2023国家开放大学电大专科《物业管理财税基础》期末试题及答案(试卷号:2223)

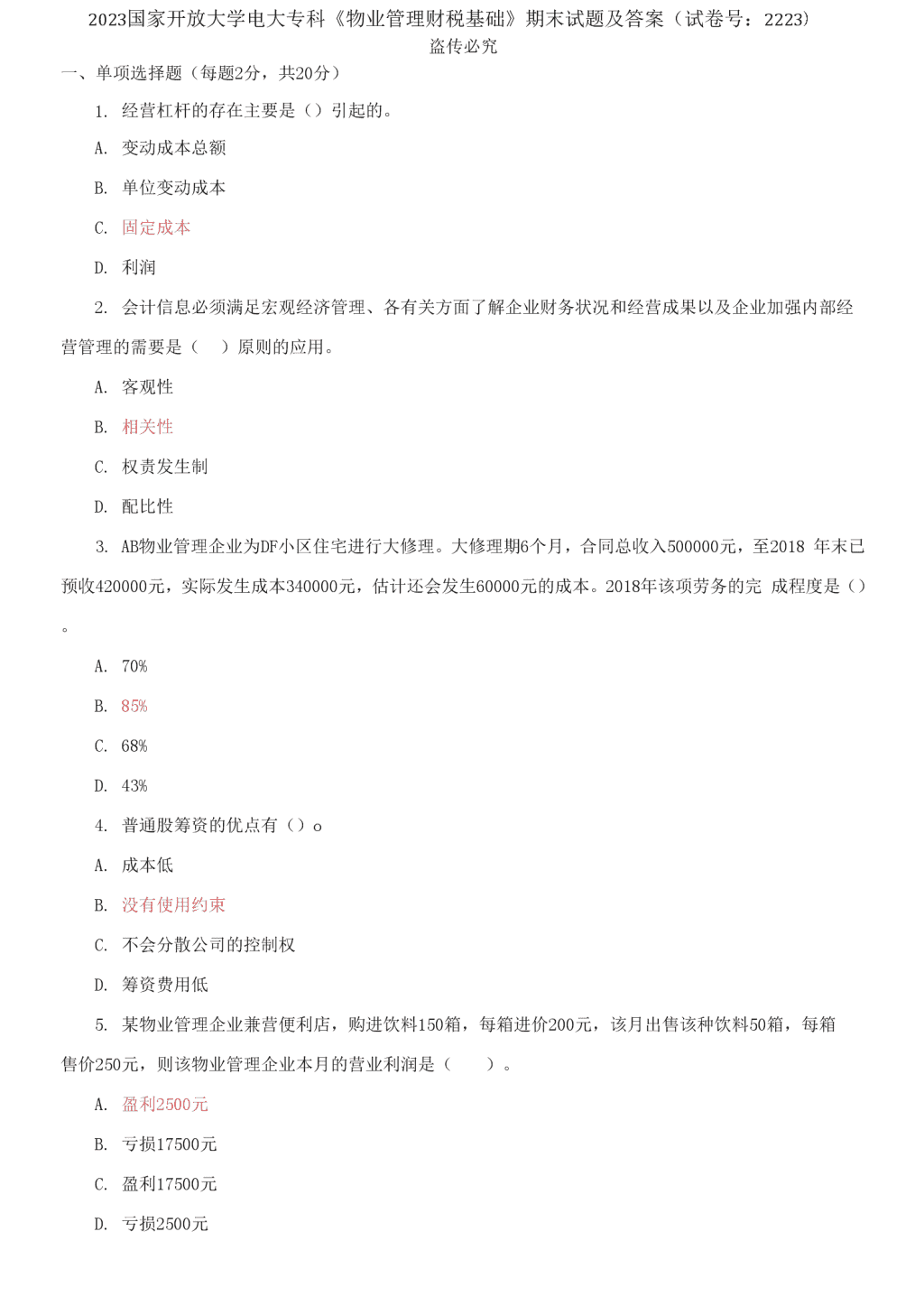

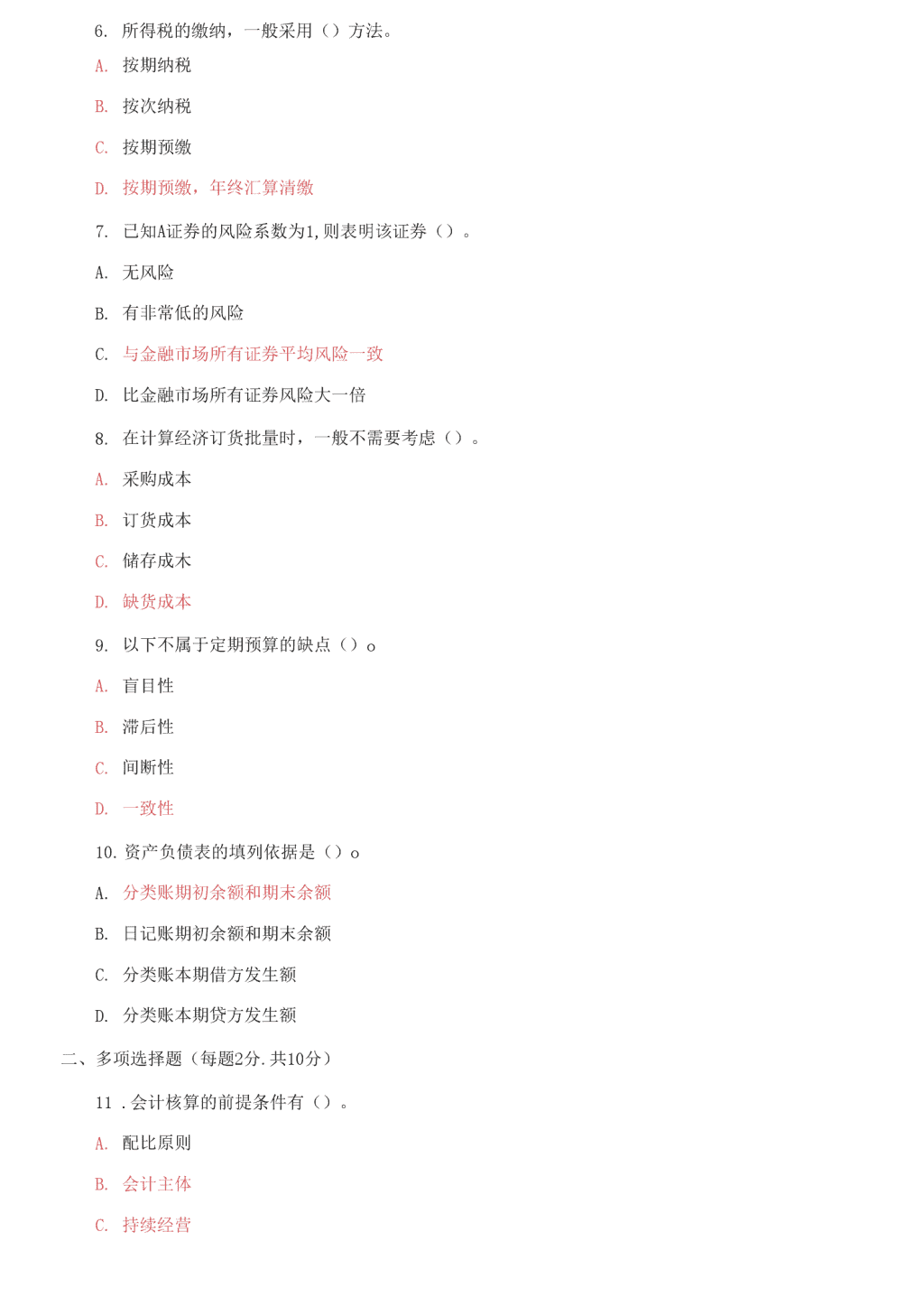

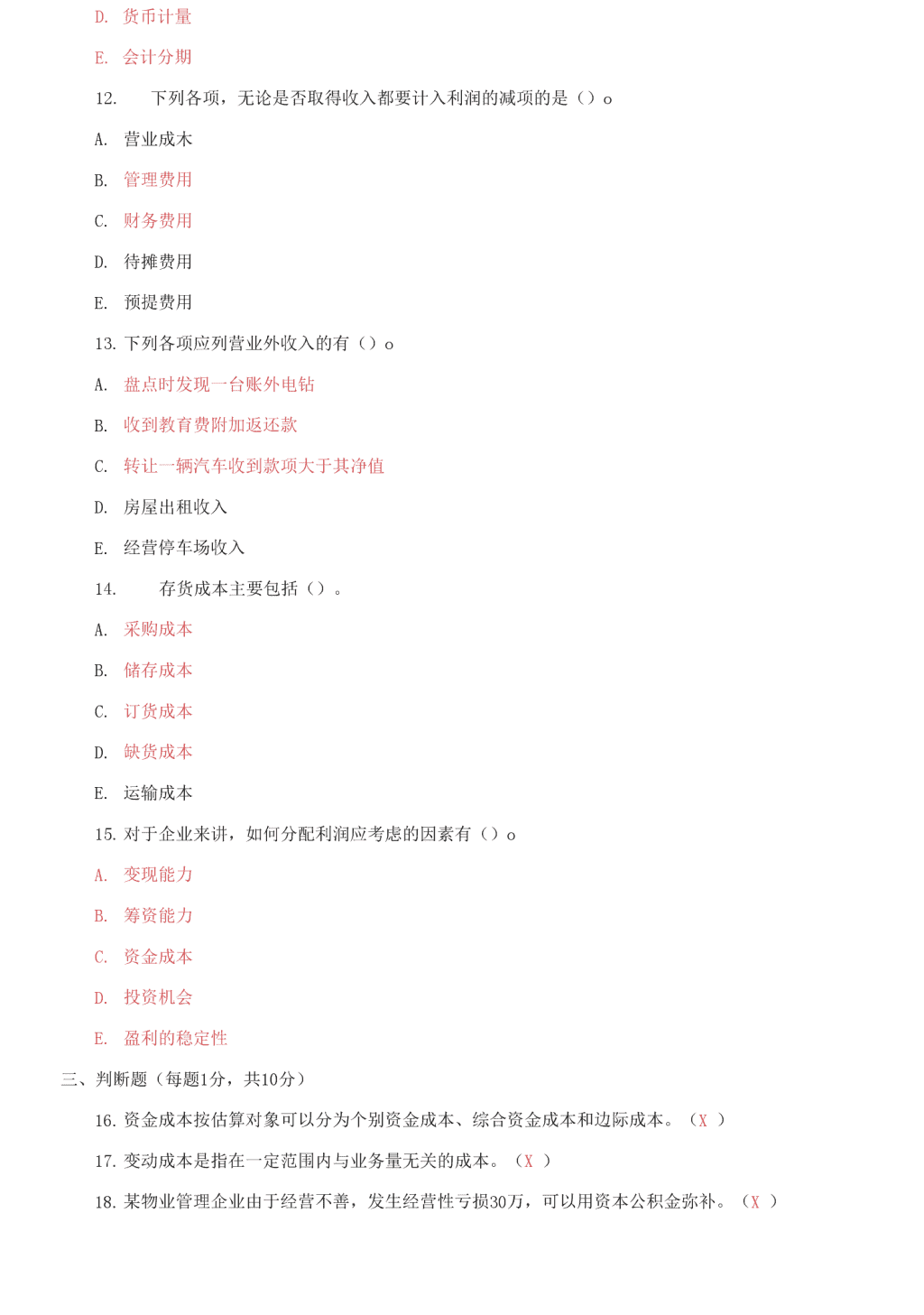

2023 国家开放大学电大专科《物业管理财税基础》期末试题及答案(试卷号: 2223 ) 盗传必究 一、单项选择题(每题 2 分,共 20 分) 1. 经营杠杆的存在主要是()引起的。 A. 变动成本总额 B. 单位变动成本 C. 固定成本 D. 利润 2. 会计信息必须满足宏观经济管理、各有关方面了解企业财务状况和经营成果以及企业加强内部经 营管理的需要是( )原则的应用。 A. 客观性 B. 相关性 C. 权责发生制 D. 配比性 3. AB 物业管理企业为 DF 小区住宅进行大修理。大修理期 6 个月,合同总收入 500000 元,至 2018 年 末已预收 420000 元,实际发生成本 340000 元,估计还会发生 60000 元的成本。2018 年该项劳务的完 成 程度是()。 A. 70% B. 85% C. 68% D. 43% 4. 普通股筹资的优点有()o A. 成本低 B. 没有使用约束 C. 不会分散公司的控制权 D. 筹资费用低 5. 某物业管理企业兼营便利店,购进饮料 150 箱,每箱进价 200 元,该月出售该种饮料 50 箱,每箱 售价 250 元,则该物业管理企业本月的营业利润是( )。 A. 盈利 2500 元 B. 亏损 17500 元 C. 盈利 17500 元 D. 亏损 2500 元 6. 所得税的缴纳,一般采用()方法。 A. 按期纳税 B. 按次纳税 C. 按期预缴 D. 按期预缴,年终汇算清缴 7. 已知 A 证券的风险系数为 1,则表明该证券()。 A. 无风险 B. 有非常低的风险 C. 与金融市场所有证券平均风险一致 D. 比金融市场所有证券风险大一倍 8. 在计算经济订货批量时,一般不需要考虑()。 A. 采购成本 B. 订货成本 C. 储存成木 D. 缺货成本 9. 以下不属于定期预算的缺点()o A. 盲目性 B. 滞后性 C. 间断性 D. 一致性 10.资产负债表的填列依据是()o A. 分类账期初余额和期末余额 B. 日记账期初余额和期末余额 C. 分类账本期借方发生额 D. 分类账本期贷方发生额 二、多项选择题(每题 2 分.共 10 分) 11 .会计核算的前提条件有()。 A. 配比原则 B. 会计主体 C. 持续经营 D. 货币计量 E. 会计分期 12.下列各项,无论是否取得收入都要计入利润的减项的是()o A. 营业成木 B. 管理费用 C. 财务费用 D. 待摊费用 E. 预提费用 13. 下列各项应列营业外收入的有()o A. 盘点时发现一台账外电钻 B. 收到教育费附加返还款 C. 转让一辆汽车收到款项大于其净值 D. 房屋出租收入 E. 经营停车场收入 14. 存货成本主要包括()。 A. 采购成本 B. 储存成本 C. 订货成本 D. 缺货成本 E. 运输成本 15. 对于企业来讲,如何分配利润应考虑的因素有()o A. 变现能力 B. 筹资能力 C. 资金成本 D. 投资机会 E. 盈利的稳定性 三、判断题(每题 1 分,共 10 分) 16. 资金成本按估算对象可以分为个别资金成本、综合资金成本和边际成本。(X ) 17. 变动成本是指在一定范围内与业务量无关的成本。(X ) 18. 某物业管理企业由于经营不善,发生经营性亏损 30 万,可以用资本公积金弥补。(X ) 19. 同一种筹资渠道可以采用不同的筹资方式。(V ) 20. 一般而言,营运资本数额越大,企业短期偿债能力越强,风险越小。(V ) 21. 物业管理企业发生的办公楼租金支出属于混合成本。(X ) 22. 当企业营业收入波动较大时,可采用算术平均法预测营业收入。(X ) 23. 股权资本对于出资方的立场是一种高成本、低风险的资本。(X ) 24. 盈余公积是按国家规定从税后利润中提取的。(V ) 25. 财务预算不是一种单纯的管理方法,而是一种具有战略性的全员参与的管理机制。(X ) 四、 简答题(每题 10 分,共 30 分) 26. 简述阶段性增长股票价值的计算步骤。 答:计算步骤如下: (1) 计算出非固定增长期间的股利现值;(2 分) (2) 找出非固定增长结束时的股价,然后计算出这一股价的现值;(4 分) (3) 将非固定增长期间的股利现值与固定增长期间的股利相加,即为阶段性增长股票的价值。(4 分) 27. 简述利润分配的原则。 答:(1)遵守国家法律法规。企业的利润要依法分配。(3 分) (2) 留存发展资金、增加企业后劲。(2 分) (3) 利润分配必须兼顾企业所有者、经营者和职工的利益。(3 分) (4) 保护债权人权利的原则。(2 分) 28. 什么是本量利分析法?在物业管理中应如何应用? 答:本量利分析法是根据成本、业务量和利润三者关系进行分析的一种方法。(2 分) 这三者的基本关系为:利润总额二营业收入-变动成本-固定成本(2 分) 保本住户量是指企业的营业收人总成本相等时的住户数量,即利润为零时的住户数量。(2 分) 保利住户量是指企业要获取一定利润时的住户数量。(2 分) 保利成本由于物业管理收人由国家政策、法规统-规定,物业管理企业难以通过提高收入标准来增加收 人。要获取利润必须控制成本。利用本量利三者关系可以预测保利成本并在经营过程实施控制。(2 分) 五、 计算题(每题 10 分,共 30 分) 29. A 物业公司 2017 年 1 月 10 日以购人某企业股票作为长期投资,该股票上年每股股利 0. 6 元,预 计 股利年增长率为 5%,必要投资报酬率为 10%。 [要求]该股票价格为多少才能购买? 解: 买价格元 30. 某物业管理公司主管辖 A、B 两栋大楼,成本核算按楼为计算对象。某月一共发生的绿化费 38 000 元,保安费 68 000 元。该小区共有占地而积 5 200 亩,其中 A 大楼占地 4000 亩,B 大楼占地 1 200 亩。 人 住户数共 800 户,其中 A 楼 600 户,B 大楼 200 户。 [要求]分配绿化费和保安费。 解: 绿化 JI 分胆率=豆而=7.3} A 楼应分配嫁化 ft =7. 31X4000=29240 元 8 楼它分配母化姚=38000-29240 = 8760 元 68000保瀚分*率=切=监 A 楼应分配保安疑=85〉600=51000 元 B 楼应分配保安费= 68000-5100=1700。元 31.某物业管理公司拟筹资 5000 万元,其中发行债券 2000 万元,筹资费率 3%,债券利率为 8%,所得 税 率为 25%,优先股 1000 万元,年股利率 io%,筹资费率 5%,普通股 2000 万元,筹资费率 8%,上一年预 期股利 率 12%,以后逐年增长 6%。 [要求]计算综合资金成本。 解: ,▲也 2ooox«%x(l-25!K) , 1AfiZ EM 成本。2000X(-3%)郅"% 10UOX 10%金成本=1000X(1-5%) 230X12% *(1+6%) f M —J脸岫金 S— 而一+6%・ 19.83% 2000 1(X)0 , 2000 — =0 53%查看更多