- 2021-05-28 发布 |

- 37.5 KB |

- 10页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2021国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134)

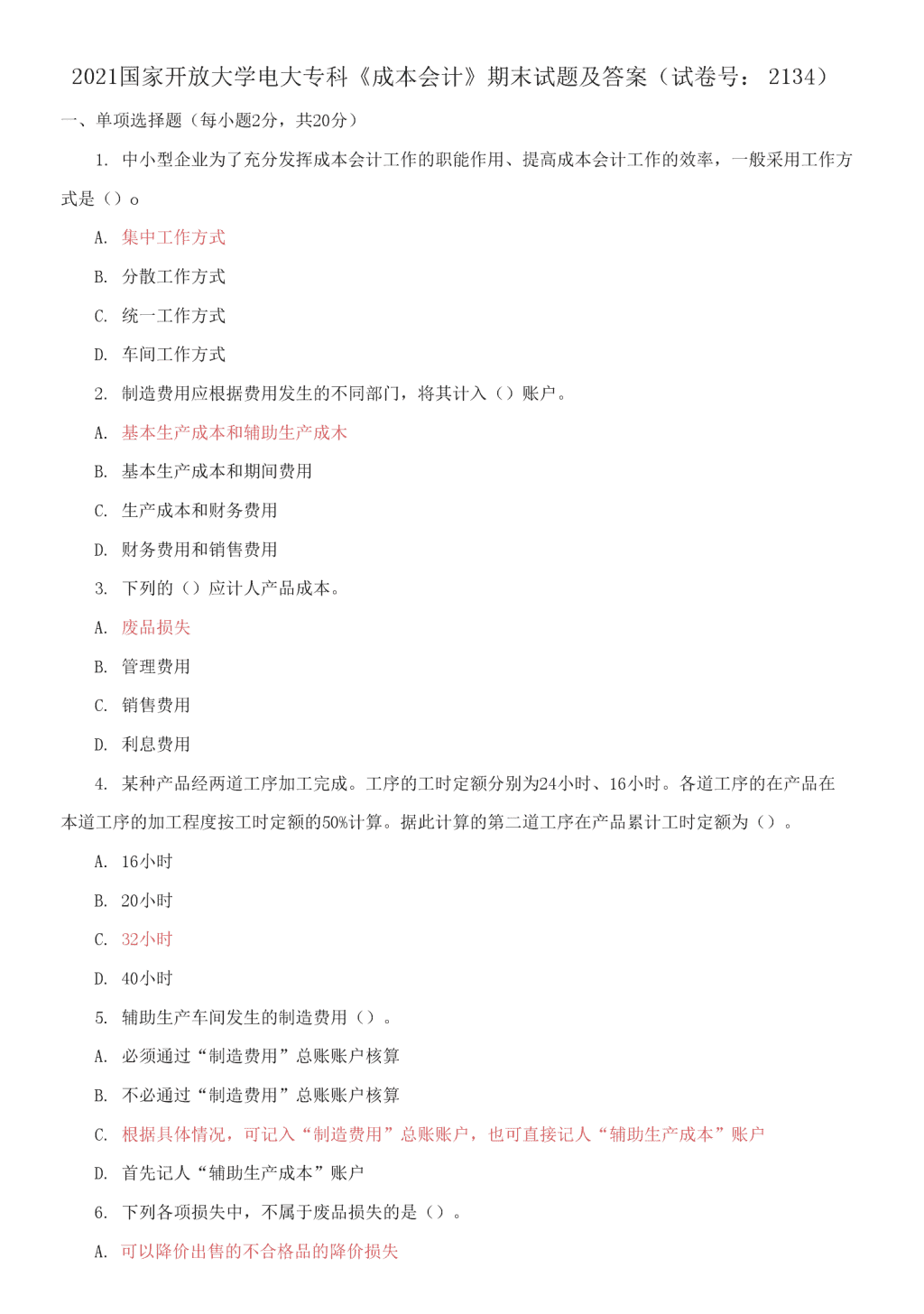

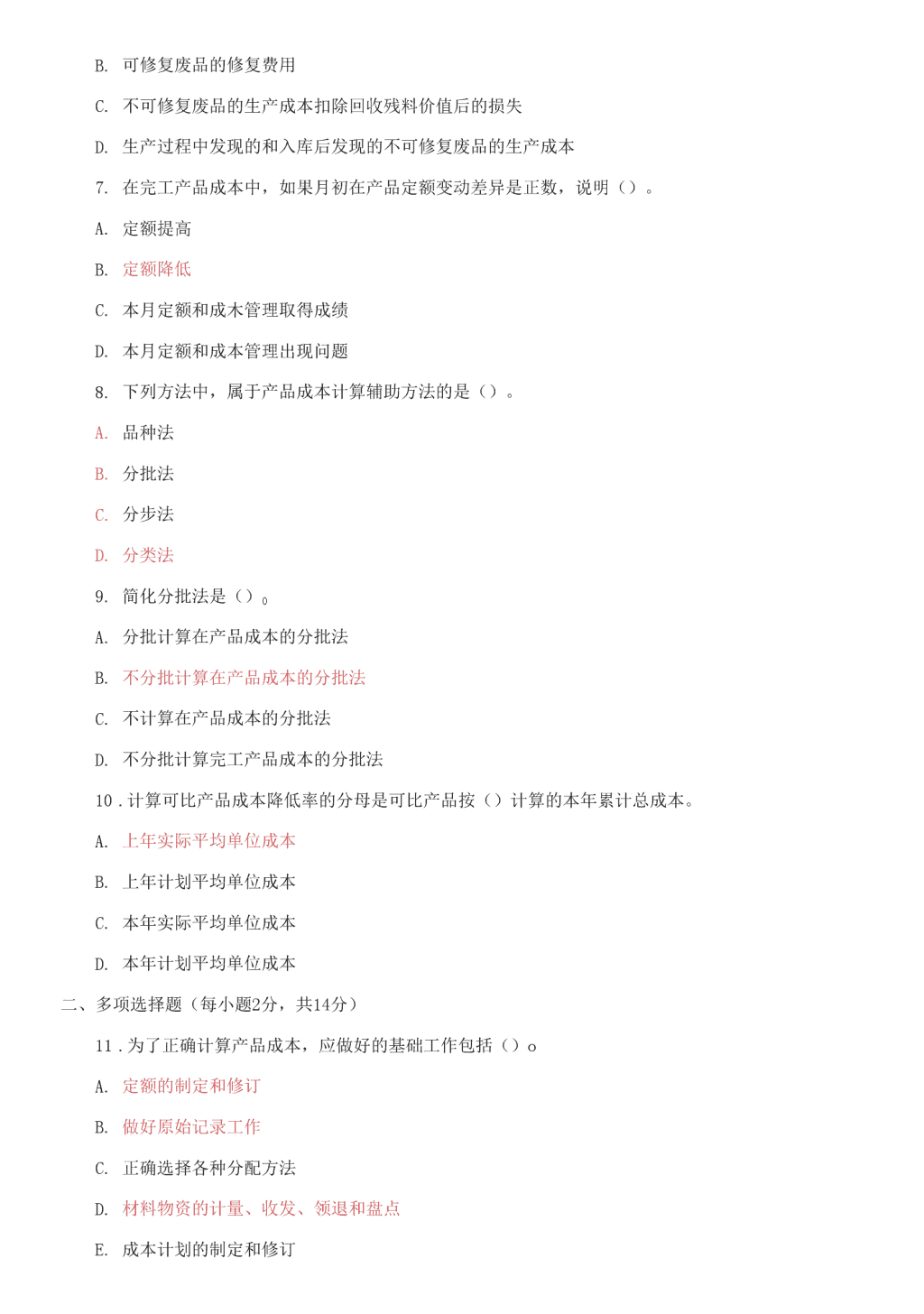

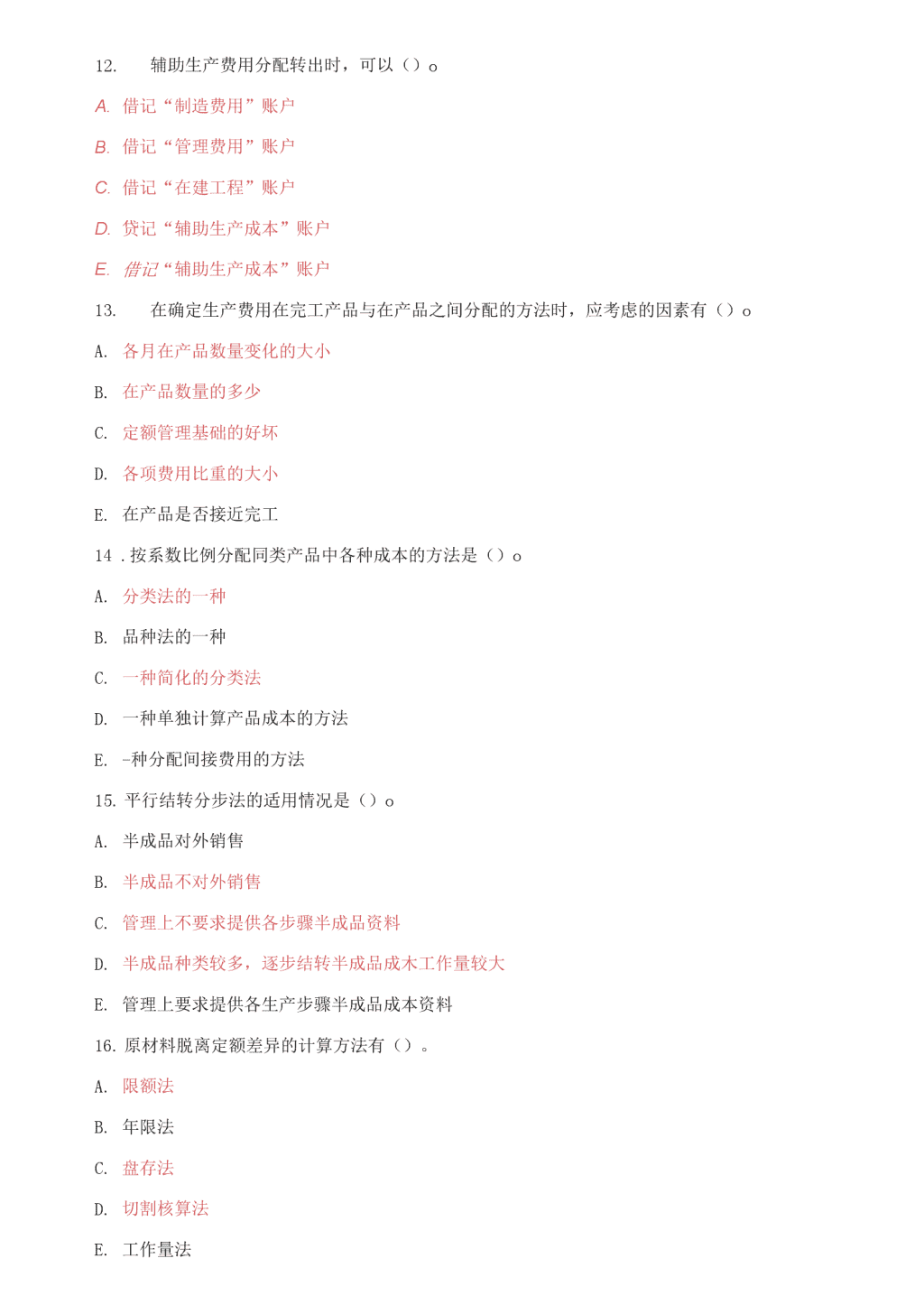

2021 国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134) 一、单项选择题(每小题 2 分,共 20 分) 1. 中小型企业为了充分发挥成本会计工作的职能作用、提高成本会计工作的效率,一般采用工作方 式 是()o A. 集中工作方式 B. 分散工作方式 C. 统一工作方式 D. 车间工作方式 2. 制造费用应根据费用发生的不同部门,将其计入()账户。 A. 基本生产成本和辅助生产成木 B. 基本生产成本和期间费用 C. 生产成本和财务费用 D. 财务费用和销售费用 3. 下列的()应计人产品成本。 A. 废品损失 B. 管理费用 C. 销售费用 D. 利息费用 4. 某种产品经两道工序加工完成。工序的工时定额分别为 24 小时、16 小时。各道工序的在产品在 本道工序的加工程度按工时定额的 50%计算。据此计算的第二道工序在产品累计工时定额为()。 A. 16 小时 B. 20 小时 C. 32 小时 D. 40 小时 5. 辅助生产车间发生的制造费用()。 A. 必须通过“制造费用”总账账户核算 B. 不必通过“制造费用”总账账户核算 C. 根据具体情况,可记入“制造费用”总账账户,也可直接记人“辅助生产成本”账户 D. 首先记人“辅助生产成本”账户 6. 下列各项损失中,不属于废品损失的是()。 A. 可以降价出售的不合格品的降价损失 B. 可修复废品的修复费用 C. 不可修复废品的生产成本扣除回收残料价值后的损失 D. 生产过程中发现的和入库后发现的不可修复废品的生产成本 7. 在完工产品成本中,如果月初在产品定额变动差异是正数,说明()。 A. 定额提高 B. 定额降低 C. 本月定额和成木管理取得成绩 D. 本月定额和成本管理出现问题 8. 下列方法中,属于产品成本计算辅助方法的是()。 A. 品种法 B. 分批法 C. 分步法 D. 分类法 9. 简化分批法是()0 A. 分批计算在产品成本的分批法 B. 不分批计算在产品成本的分批法 C. 不计算在产品成本的分批法 D. 不分批计算完工产品成本的分批法 10 .计算可比产品成本降低率的分母是可比产品按()计算的本年累计总成本。 A. 上年实际平均单位成本 B. 上年计划平均单位成本 C. 本年实际平均单位成本 D. 本年计划平均单位成本 二、多项选择题(每小题 2 分,共 14 分) 11 .为了正确计算产品成本,应做好的基础工作包括()o A. 定额的制定和修订 B. 做好原始记录工作 C. 正确选择各种分配方法 D. 材料物资的计量、收发、领退和盘点 E. 成本计划的制定和修订 12.辅助生产费用分配转出时,可以()o A. 借记“制造费用”账户 B. 借记“管理费用”账户 C. 借记“在建工程”账户 D. 贷记“辅助生产成本”账户 E. 借记“辅助生产成本”账户 13.在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有()o A. 各月在产品数量变化的大小 B. 在产品数量的多少 C. 定额管理基础的好坏 D. 各项费用比重的大小 E. 在产品是否接近完工 14 .按系数比例分配同类产品中各种成本的方法是()o A. 分类法的一种 B. 品种法的一种 C. 一种简化的分类法 D. 一种单独计算产品成本的方法 E. -种分配间接费用的方法 15. 平行结转分步法的适用情况是()o A. 半成品对外销售 B. 半成品不对外销售 C. 管理上不要求提供各步骤半成品资料 D. 半成品种类较多,逐步结转半成品成木工作量较大 E. 管理上要求提供各生产步骤半成品成本资料 16. 原材料脱离定额差异的计算方法有()。 A. 限额法 B. 年限法 C. 盘存法 D. 切割核算法 E. 工作量法 17. 生产多品种情况下,影响可比产品成本降低额变动的因素有()o A. 产品产量 B. 产品单位成本 C. 产品价格 D. 产品品种结构 E. 产品质量 三、 判断题(每小题 1 分,共 6 分) 18. 工业企业成本会计的对象就是工业企业生产产品的制造成本。(X ) 19. 如果工艺上耗用的动力不多,为了简化核算,可不设置“燃料和动力”成本项目,可将工艺用的 动 力费用计人“制造费用”成本项目。(V ) 20.不单独设置“废品损失”账户的企业,不可修复废品的生产成本和可修复废品的修复费用,都在 “基本生产成本”账户中核算。(V ) 21. 在产品按定额成木计价法,适用于定额管理基础较好,各项消耗定额或费用定额比较准确、稳定, 而且各月在产品数量变动较大的产品。(X ) 22. 品种法只适用于大量大批的单步骤生产的企业。(X ) 23. 主要产品单位成本表是对产品生产成本表的补充说明。(V ) 四、 筒答题(每小题 5 分,共 10 分) 24. 定额比例法的特点和适用范围是什么? 答:定额比例法是产品的生产费用按完工产品和月末在产品的定额消耗量或定额费用的比例,分配计 算完工产品和月末在产品成本的一种方法。其中,原材料费用按原材料费用定额消耗量或原材料定额费用 比例分配;直接人工费、制造费用等各项加工费用,按定额工时或定额费用比例分配。 这种方法适用于各项消耗定额或费用定额比较准确、稳定,但各月末在产品数量变化较大的产品。 25. 筒述品种法的成本计算程序。 答:采用品种法计算产品成本时,可按以下几个步骤进行: (1) 开设成本明细账。即按产品品种开设产品成本明细账或成本计算单,并按成本项目设置专栏。 同 时,还应开设“辅助生产成本明细账”(按生产车间或品种)和'制造费用明细账“(按生产车间), 账内 按成本项目或费用项目设置专栏。 (2) 分配各种要素费用。即根据各项费用的原始凭证和其他有关资料,登记各项货币支出,编制各 种 费用分配表,分配各种要素费用。根据要素费用分配的结果,登记各种明细账。 (3) 分配轴助生产费用。 (4) 分配基本车间制造费用。 (5) 分配计算各种完工产品成本和在产品成本。 (6) 结转产成品成本。 五、业务处理题(本大题共 4 小题,第 26 小题 14 分,第 27 小题 15 分,第 28 小题 15 分,第 29 小题 6 分,共 50 分) 26.某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下: (1)7 月末产品成本二级账中,各项间接费用及生产工时累计数为: 直接人工 36000 元,制造费用 48000 元,生产工时为 30000 小时。 (2) 7 月份 601、602 批产品全部完工。截止 7 月末,601 批产品累计发生原材料费用 9500 元,累计 发 生工时 5000 小时,602 批产品累计发生原材料费用 6000 元,累计发生工时 4000 小时: 要求:(1)计算累计间接费用分配率: (2)计算七月份 601 批.602 批产品成本。 解: lilt AXPJ 分 fld 奉=360no/;iOX>0= 1.2 制造费用分配率-tsaxt 30000 = 1.6 <2>it» 601.602 批产品成本, 601 批产&成本・宜楼,4 科 9500 仃搂人工 l.2X5OOO^5(XX) MBK 用 成车合计 句 2 挝户品成本,rittMW tlttAX 1ft 本合计 27. 某企业基本生产车间全年计 划制造费用为 163200 元;全年各产品的 计划产量:甲产品 24000 件,乙 产品 18000 件。单位产品工时定额:甲产品 4 小时,乙产品 6 小时。1 月 份实际产量:甲 1800 件,乙产品 1500 件;1 月份实际发生制造费用 13000 元。11 月份,月初“制造费用” 科目贷方余额 150 元;该月实际产量为: 甲 1200 件,乙 1000 件;该月实际制造费用为 9100 元。 要求: (1)计算制造费用年度计划分配率。 (2)计算并结转 1 月份应分配转出的制造费用。 (3)计算并结转 11 月份应分配转出的制造费用并计算 11 月份月末“制造费用”账户余额。 解: “Z 度汁鸟分配率、甲产 M 年度计对产・的宅■工时■ 24000X4 ■96000(小时) 1. 6X5000 = 8000 23500(元) 6000 l. 2 X .1000 = 4^00 I. 6 X1000 « 6100 17200(元〉 乙户•品年度汁回产■的定■工畦■ 18000X6^108000(小酎) 年度计 M5>E 率-M3200/(96000 + 108000> = 0. 8 <2>l 出的 诙月甲产的制造费用-<>• 8X1800X1 = 5760(/1) 谟月乙产 g 应分配的制曲使用=0.8X1500X6 = 7200(元〉 嫉月 R 分配作出的制页皆用=5760 + 7200=12960《元, WH 1 用会计分 in 7200 12960 (3> it n»a 分 ie 转出的制 is 费用, 域月 W 产品以分配的 M«»H|-0-8X1200X <-3810(元〉 成月乙产品应分配的制 flWW«0.8X1000X6-4H(XK 死) 该月@分配肝出的制造费用。3M0 +"00-8640(元) 11 月本余・ 一 150 49100 S610*310( AlXfil 方条■> WH \月份制造灸用会计分堆, 乙产& 8610 28. 资料:假定某厂设有 2 个生产步骤。第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品, 原材料在加工开始时一次投人。各加工步骤狭义在产品的加工程度均为 75%o 201X 年 6 月份有关产量和成 本 的资料如下: (1)产量记录见表 1. (2)*步覆成本庆科见表 2. .某厂 6 月份各加工罗曾的成本 '、、成本徵日 步 9、 月初在产品成本 本月生产皆用 直接 材 料 直接 人工 制造 费 用 合计 H9t 材 料 人工 制诺 质用 合计 第一步■ 100000 16500 12500 12900 0 400000 64350 48750 513101 项目 第一步 H 第二步■ JR 初在产 A«B 60 40 本月投入教量 400 420 本月产出数量 420 440 月末在产£ftfi 40 20; 一 "5 月份各加 L 步骤的产 it 箪位,台 偌'基点金产成本一甲产品 5760 fib 事本生产成本一中产岛 3H10 4800 第二步 n 1 5280 384。 9120 一 74800 □4400 】2920。 要求:(1)按平行结转分步法计算乙产成品的成本。 (2)月末在产品成本按约当产量计算。 (3)编制“产品成本汇总表”及产成品人库的会计分录。 解: 产品 户*成本职镭曝 •I 二步■:乙产建品 201 X 年 6 fl» MC 成核人工 L---------- -------------- 财初在产& 528。 3840 9120 74800 54100 129200 金产・用合计 80QA0 5824。 1 IHS320 的当户. 455 455 分时率 176 _______ 一 128 鼻计人,成皿纹本的份■ 77440 56320 133760 261。 <560 (3〉平 till 总产成品成》 701360 产或吞 29.某工业企业甲产品的原材料在生产开始时一次投人,原材料消耗定额比较准确,稳定,单件产品原 材料费用定额为 37 元,产品成木中原材料费用所占比重很大,月末在产品按定额原材料费用计价。9 月初 在产品定额原材料费用为 9400 元。9 月份生产费用为:原材料 4687 元,直接人工费 1936 元,其他费用 2579 直援材料 na{人工 用 ----- -- : ■ ■ 含汁 ""iMOttrA 100000 16500 12SCX) 129000 一小 产一I 400000查看更多

相关文章

- 当前文档收益归属上传用户

- 下载本文档