- 2021-05-20 发布 |

- 37.5 KB |

- 9页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2021国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134)

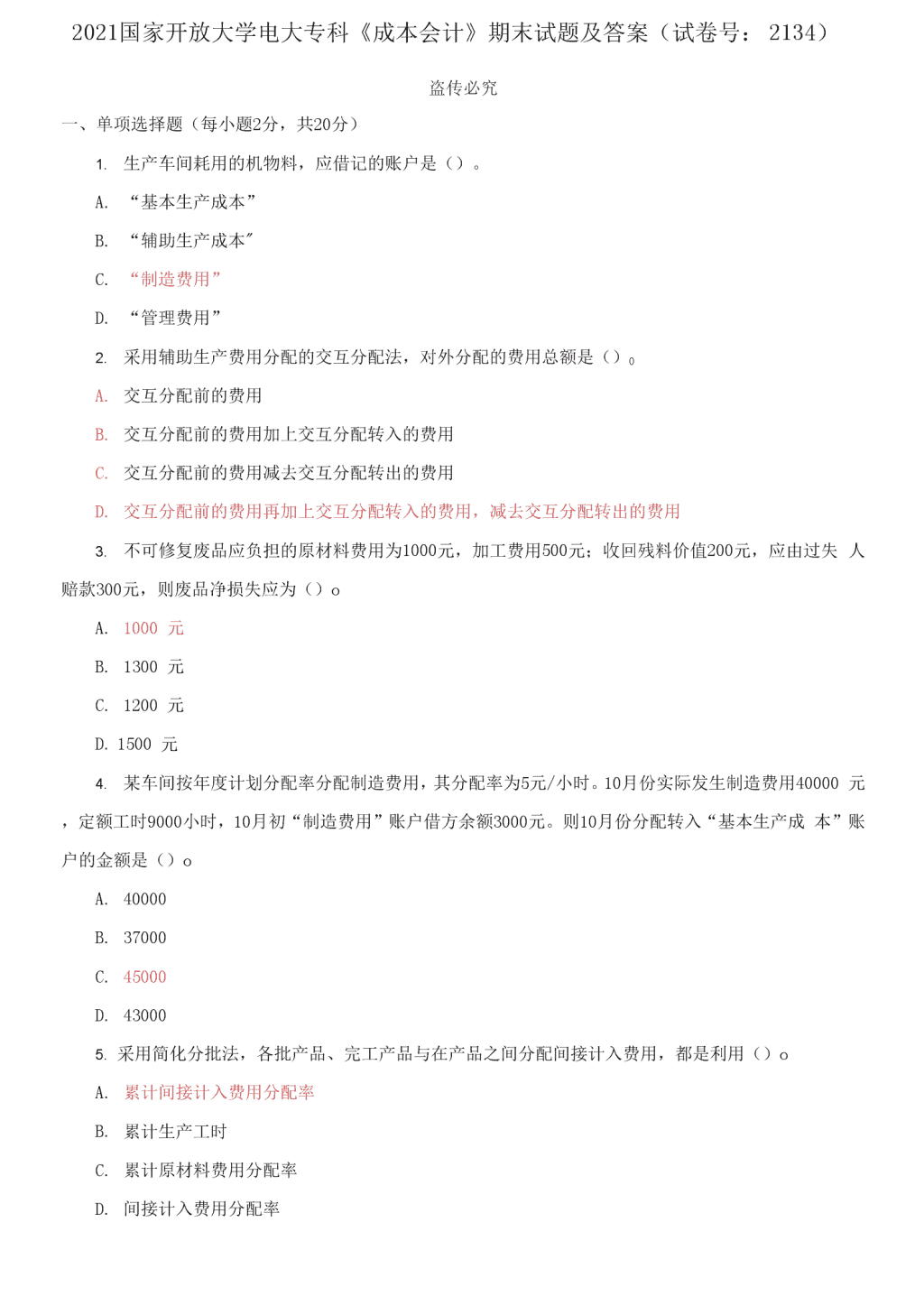

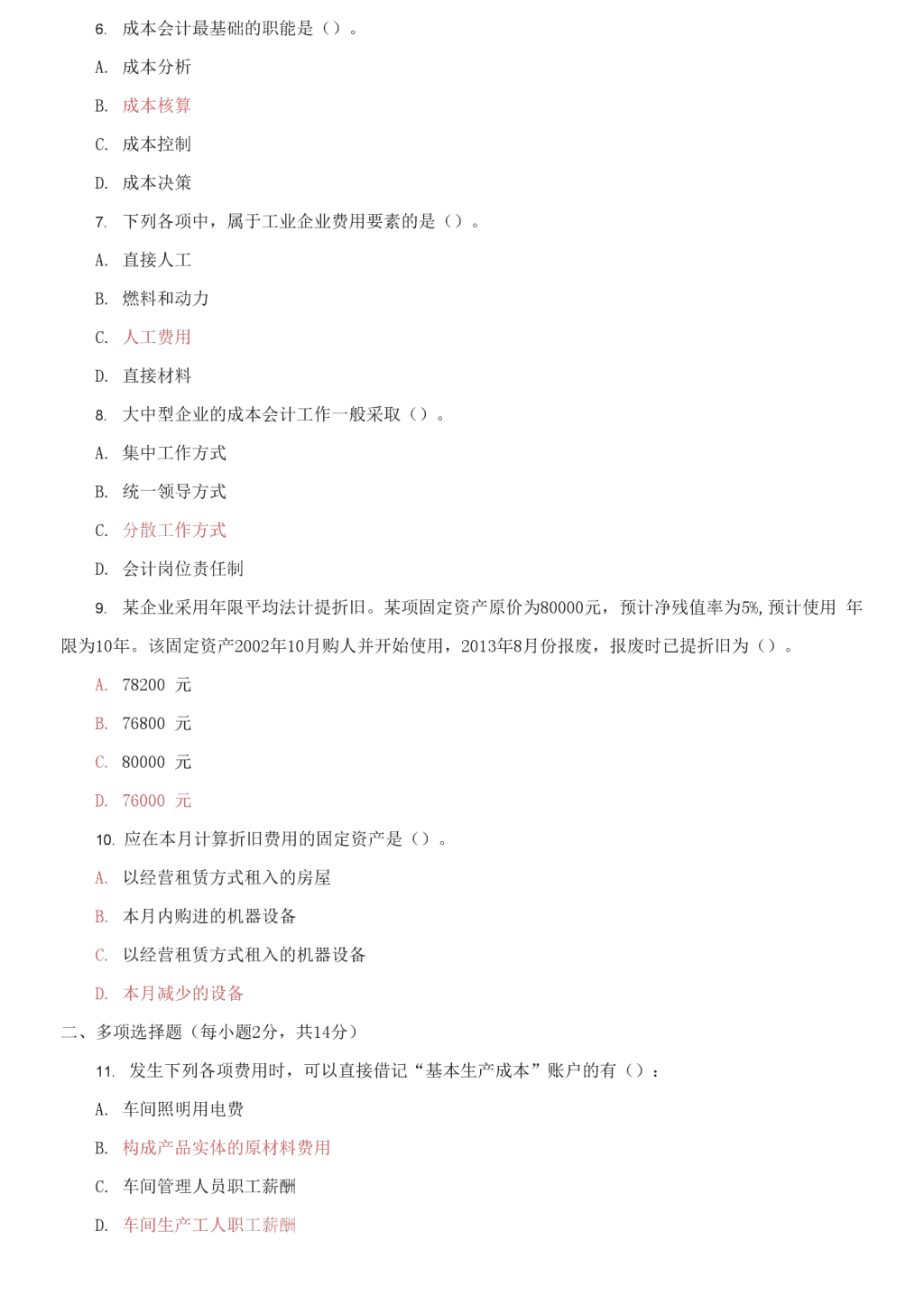

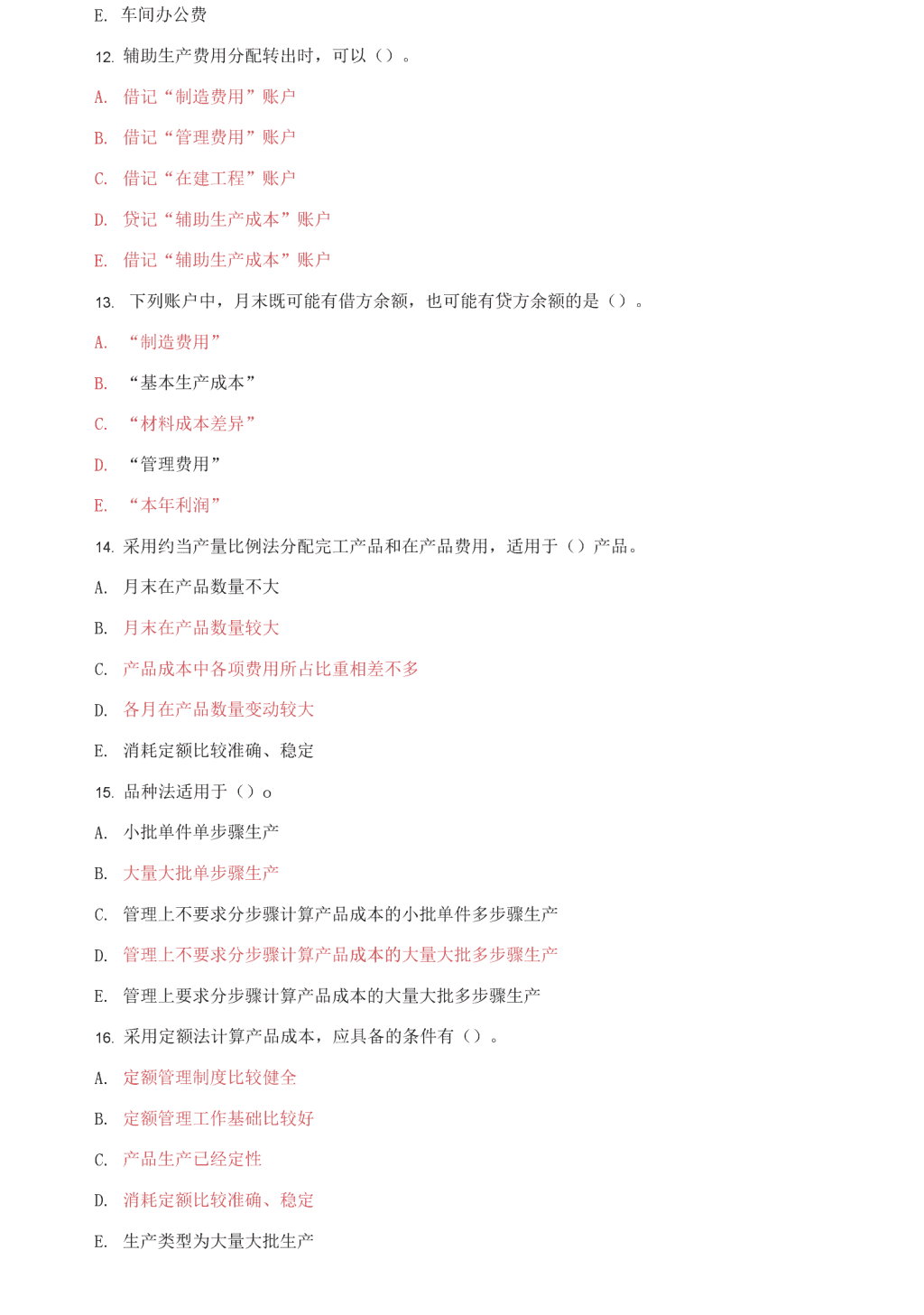

2021 国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134) 盗传必究 一、单项选择题(每小题 2 分,共 20 分) 1. 生产车间耗用的机物料,应借记的账户是()。 A. “基本生产成本” B. “辅助生产成本" C. “制造费用” D. “管理费用” 2. 采用辅助生产费用分配的交互分配法,对外分配的费用总额是()0 A. 交互分配前的费用 B. 交互分配前的费用加上交互分配转入的费用 C. 交互分配前的费用减去交互分配转出的费用 D. 交互分配前的费用再加上交互分配转入的费用,减去交互分配转出的费用 3. 不可修复废品应负担的原材料费用为 1000 元,加工费用 500 元;收回残料价值 200 元,应由过失 人 赔款 300 元,则废品净损失应为()o A. 1000 元 B. 1300 元 C. 1200 元 D. 1500 元 4. 某车间按年度计划分配率分配制造费用,其分配率为 5 元/小时。10 月份实际发生制造费用 40000 元,定额工时 9000 小时,10 月初“制造费用”账户借方余额 3000 元。则 10 月份分配转入“基本生产成 本” 账户的金额是()o A. 40000 B. 37000 C. 45000 D. 43000 5. 采用简化分批法,各批产品、完工产品与在产品之间分配间接计入费用,都是利用()o A. 累计间接计入费用分配率 B. 累计生产工时 C. 累计原材料费用分配率 D. 间接计入费用分配率 6. 成本会计最基础的职能是()。 A. 成本分析 B. 成本核算 C. 成本控制 D. 成本决策 7. 下列各项中,属于工业企业费用要素的是()。 A. 直接人工 B. 燃料和动力 C. 人工费用 D. 直接材料 8. 大中型企业的成本会计工作一般采取()。 A. 集中工作方式 B. 统一领导方式 C. 分散工作方式 D. 会计岗位责任制 9. 某企业采用年限平均法计提折旧。某项固定资产原价为 80000 元,预计净残值率为 5%,预计使用 年 限为 10 年。该固定资产 2002 年 10 月购人并开始使用,2013 年 8 月份报废,报废时已提折旧为()。 A. 78200 元 B. 76800 元 C. 80000 元 D. 76000 元 10. 应在本月计算折旧费用的固定资产是()。 A. 以经营租赁方式租入的房屋 B. 本月内购进的机器设备 C. 以经营租赁方式租入的机器设备 D. 本月减少的设备 二、多项选择题(每小题 2 分,共 14 分) 11. 发生下列各项费用时,可以直接借记“基本生产成本”账户的有(): A. 车间照明用电费 B. 构成产品实体的原材料费用 C. 车间管理人员职工薪酬 D. 车间生产工人职工薪酬 E. 车间办公费 12. 辅助生产费用分配转出时,可以()。 A. 借记“制造费用”账户 B. 借记“管理费用”账户 C. 借记“在建工程”账户 D. 贷记“辅助生产成本”账户 E. 借记“辅助生产成本”账户 13. 下列账户中,月末既可能有借方余额,也可能有贷方余额的是()。 A. “制造费用” B. “基本生产成本” C. “材料成本差异” D. “管理费用” E. “本年利润” 14. 采用约当产量比例法分配完工产品和在产品费用,适用于()产品。 A. 月末在产品数量不大 B. 月末在产品数量较大 C. 产品成本中各项费用所占比重相差不多 D. 各月在产品数量变动较大 E. 消耗定额比较准确、稳定 15. 品种法适用于()o A. 小批单件单步骤生产 B. 大量大批单步骤生产 C. 管理上不要求分步骤计算产品成本的小批单件多步骤生产 D. 管理上不要求分步骤计算产品成本的大量大批多步骤生产 E. 管理上要求分步骤计算产品成本的大量大批多步骤生产 16. 采用定额法计算产品成本,应具备的条件有()。 A. 定额管理制度比较健全 B. 定额管理工作基础比较好 C. 产品生产已经定性 D. 消耗定额比较准确、稳定 E. 生产类型为大量大批生产 17. 主要产品单位成本表反映的单位成本包括()。 A. 本月实际 B. 历史先进水平 C. 本年计划 D. 同行业同类产品实际 E. 上年实际平均 三、 判断题(每小题 1 分,共 6 分) 18. 正确划分各种费用的界限是成本核算的基础工作。(X ) 19. 计算计件工资时,应以产量记录中的产品数量为依据。(X ) 20. 任何情况下,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是 直 接记入“辅助生产成本”明细账。(X ) 21. 当采用在产品按原材料费用计价法分配生产费用时,本月发生的加工费用,全部由完工产品负担。 (V ) 22. 在分步法下,不管是逐步结转还是平行结转分步法,各步骤完工的半成品成本都随半成品实物转 移 而结转。(X ) 23. 成本报表是对外报告的财务报表。(X ) 四、 简答题(每小题 5 分,共 10 分) 24. 约当产量比例法下,如何计算约当产量? 答:直接材料成本项目应根据月末在产品所耗直接材料的投料程度折算约当产量,这是因为月末在产 品的材料成本与在产品的投料程度密切相关,而与在产品的完工程度没有直接关系。直接人工和制造费用 等加工费用成本项目应根据月末在产品的完工程度折算约当产量。 (1) 计算直接材料费用的约当产量,应根据直接材料投入的方式来确定。直接材料投入的方式主要 有 三种:一是原材料在生产开始时一次投入;二是原材料分工序一次投入;三是原材料分工序陆续投入。 (2) 计算直接人工和制造费用项目一般按同一个加工程度计算在产品的约当产量。测定在产品加工 程 度的方法一般有两种:一是平均计算完工率,即一律按 so%作为各工序在产品的完工程度;二是各工序 分 别测算完工率。 25. 产品成本计算的基本方法各包括哪些方法?各自的适用条件是什么? 答:为了适应各类型生产的特点和不同的管理要求,在产品成本计算工作中存在着三种不同的成本计 算对象,从而有三种不同的成本计算方法。 (1) 以产品品种为成本计算对象的产品成木计算方法,称为品种法。这种方法一般适用于单步骤的 大量 大批生产,如采掘、发电等;也可用于管理上不需分步骤计算成木的多步骤的大量大批生产,如水泥 厂等。 (2) 以产品批别为成本计算对象的产品成本计算方法,称为分批法。这种方法--般适用于小批•单件 的 单步骤生产或管理上不要求分步骤计算成本的多步骤生产,如重型机械制造.船舶制造、修理作业等。 (3)以产品生产步骤为成本计算对象的产品成本计算方法,称为分步法。这种方法一般适用于大量大 批 且管理上要求分步骤计算成本的生产,如纺织、冶金等。 五、业务处理题(本大题共 4 小题,第 26 小题 15 分,第 27 小题 14 分,第 28 小题 15 分.第 29 小题 6 分, 共 50 分) 26. 某企业 9 月 26 日通过银行支付外购动力费用 24000 元。9 月末查明各车间、部门耗电度数为:基 本 生产车间耗电 35000 度,其中车间照明用电 5000 度;辅助生产车间耗电 8900 度,其中车间照明用电 1900 度;企业管理部门耗电 6000 度。该月应付外购电力费共计 24950 元。 要求:(1)按所耗电度数分配电力费用,A、B 产品按生产工时分配电费。A 产品生产工时为 36000 小 时,B 产品生产工时为 24000 小时。 (2) 编制该月支付外购电费的会计分录。 (3) 编制该月分配外购电费的会计分录。 (该企业基本车间明细账设有“燃料和动力”成本项目;辅助生产车间明细账设有“燃料和动力”成 本项目,旦辅助车间设“制造费用”明细账;所编分录列示到成本项目)。(本题 15 分) 答:(1)分配电费: 分配率二 24950/(35000+ 8900+ 6000) =0. 5 基本车间:产品用电费=30000 X 0. 5= 15000(元) 照明用电费=5000X0.5 = 2500(元) 辅助车间:产品用电费=7000X0. 5=3500(元) 照明用电费=1900X0. 5= 950(%) 企业管理部门用电费=6000X0. 5=3000Oc) 合计 24950 (元) 分配 A、B 产品动力费:分配率=15000/(06000+ 24000)=0.25 A 产品负担:36000X0. 25 = 9000(元) B 产品负担:24000X0. 25= 6000(元) (2) 借:应付账款 24000 贷:银行存款 24000 (3) 借:基本生产成本---A 产品(燃料和动力)9000. -一 B 产品(燃料和动力)6000 辅助生产成本(燃料和动力)3500 制造费用一一基本车间 2500 ——辅助车间 950 管理费用 3000 贷:应付账款 24950 27. 基企业设有修理,供电两个辅助生产车间.本月发生辅助生产费用、提供劳务量等见 下表: 辅助生产车间名称 修理车间 供电车向 待分配我用 58SO 9200 劳务供应甄 4500 C 小时) 23000(度) 计划箪位成本 1.5 0. 42 耗用 修理车间 1400 弟务 供电车间 300 基本生产车间 3300 20000 »8 管理部门 400 1600 要求:采用什划成本分配法埃制辅助生产费用分配表,编制有关会计分录. (将分配结果填入表中“本题 U 分) 辅助生产费用分配袤(计划成本分配法) 情助生产•车间名称 修理车间 供电车间 合计 待分配僧用(元) 劳务供应数* 计划单位成本 辅助 ・修理 : 耗用数量 分配金额 车间 «供电 耗用数星 分配金额 金额小计 基本生产 耗用数瓯 车 间 分配金额 企业部门 耗用教 IB 管 理 分配金额 按计划成本分配金原 辅助生产实际成本 分配金额合计 答: 27. Ml Ml 4 产分配表(计 U 成本分时法) WI 助生产车向名林 修理车间 供电车(Ml 臼计 椅分 IE 费用(元〉 5850 9200 15050 4500 小时 23000 度 计用集位成本 1.5 0. 12 轴助 车间 修 H' 耗用散量 1400 分期金 Mt 588 588 供电 ft Hitt* 300 分 ft!舍 Bt 450 金 Mi 小 it 450 588 1038 弟本生产 车间 耗用敝■ 3800 20000 分配金融 5700 _ 400 II 10() 企业部门 管理 花用数最 400 1600 分配金■ 600 672 1272 搜计划成本分配金釉 6750 9660 16410 n 一产实际成本 6438 9650 16088 分配金叙合计 一 312 一 10 -322 会计分录:借:郴助生产成本—修理 588 ——供电 450 制造费川—— 基本车间 14100 管理费用 1272 贷 1 郴助生产成本一供电 9660 ——修理 675。 姑轻差异, 借:骨理费用 [322] 贷:楠助生产成本——(理网 28. 某工业企业生产 A 产品,本月发生可修复废品损失为:原材料 1500 元,工资费用 350 元,制造费 用 450 元。 本月 A 产品投产 500 件,原材料在生产开始时一次性投人,实际费用为:直接材料 62500 元;直接人工 13888 元,制造费用 15376 元。A 产品合格品为 490 件,不可修复废品 10 件,其加工程度为 60%,废品残 料 作价 300 元入库。 要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。 答:(1)结转可修复废品损失: 借:废品损失 A 产品 2300 贷:原材料 1500 应付职工薪酬 350 制造费用 450 (2)结转不可修复废品损失: 约当产量二 490+10X 60%= 496 件 分配率:直接材料=62500/500= 125 直接人工二 13888/496=28 制造费用=15376/496= 31 不可修复废品成本:直接材料=125X10= 1250 直接人工=28X6= 168 制造费用=31X6=186 借:废品损失 A 产品 1604 贷:基本生产成本——A 产品 1604 (3)残料人库: 借:原材料 300 贷:废品损失---- A 产品 300 结转净损失:2300+ 1604 -300= 3604 借:基本生产成本——A 产品 3604 贷:废品损失 A 产品 3604 29. 某企业生产 B 产品,分两 10 生产工序进行加工.完工半成品不通过半成品库收发•住 接交绐卜道工序继 续加工.各工序月末在产品成本均采用固定成本计第,有关资相如下交, 工序,第一道 成本计表 顼目 产量 直接材料 直接人 I 制造例用 成本合计 生产资用合计 100 2200 560 920 完工半成品成本 80 月末在产品成本 《固定成本) 20 200 60 120 工序:第二诅 成本计算表 项目 产敬 直接材料 汽接人工 成本合计 生产费用金汁 1000 390 400 上道 T 序转来 完工产品成本 80 要求:采用分项结转分步法填制计算并结转半成品成本及计算产成品或本,(本乾 6 分) 答: 29.工序成本计算襄 项 目 产!1 在接材利 权接人工 制造裁用 成本合计 生产费用合计 100 2200 560 920 3680 完工半成品成本 80 2000 500 «00 3300 月末在产品成本 (Ifl 定 成本) 20 200 60 120 380 工序,第二道 成本计算表 9 S 产 H 接村 W 制造费用 成本合计 生产践用合 it 1000 300 400 1700 上道工序转来 80 2000 500 800 3300 克工产品成本 80 3000 1200 5000查看更多