- 2021-05-06 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2027-2028国家开放大学电大专科《财务管理》期末试题及答案(试卷号:2038)

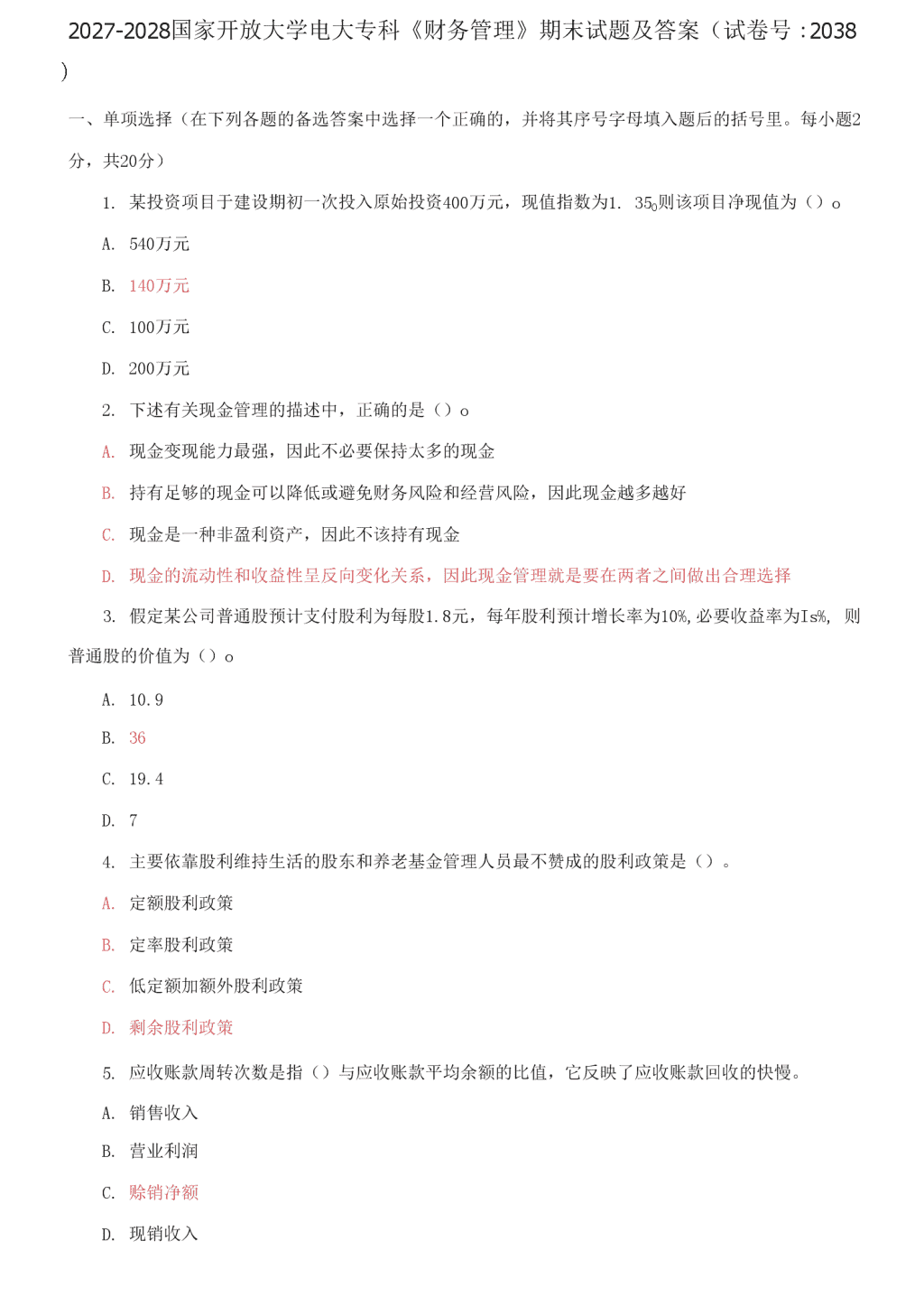

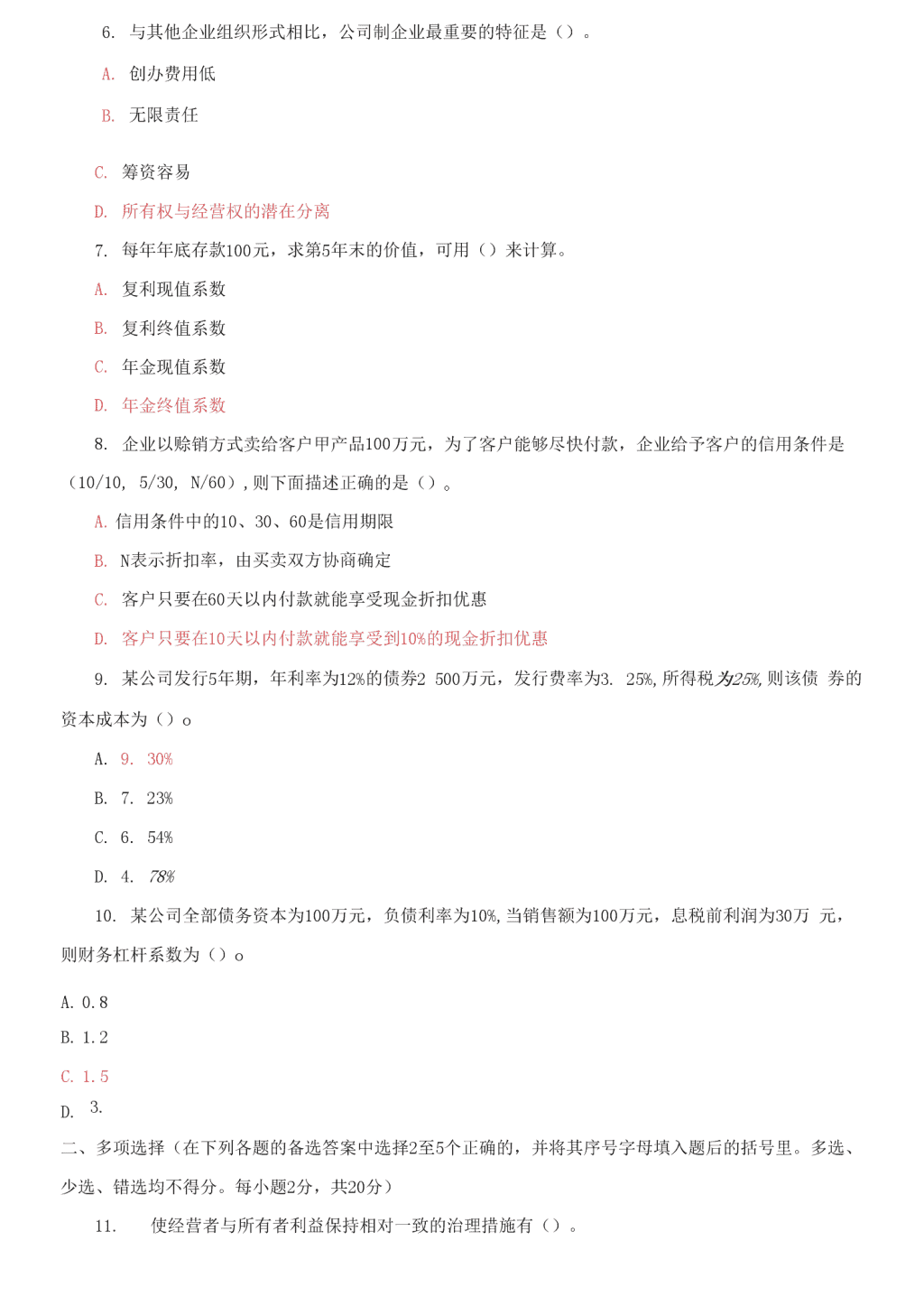

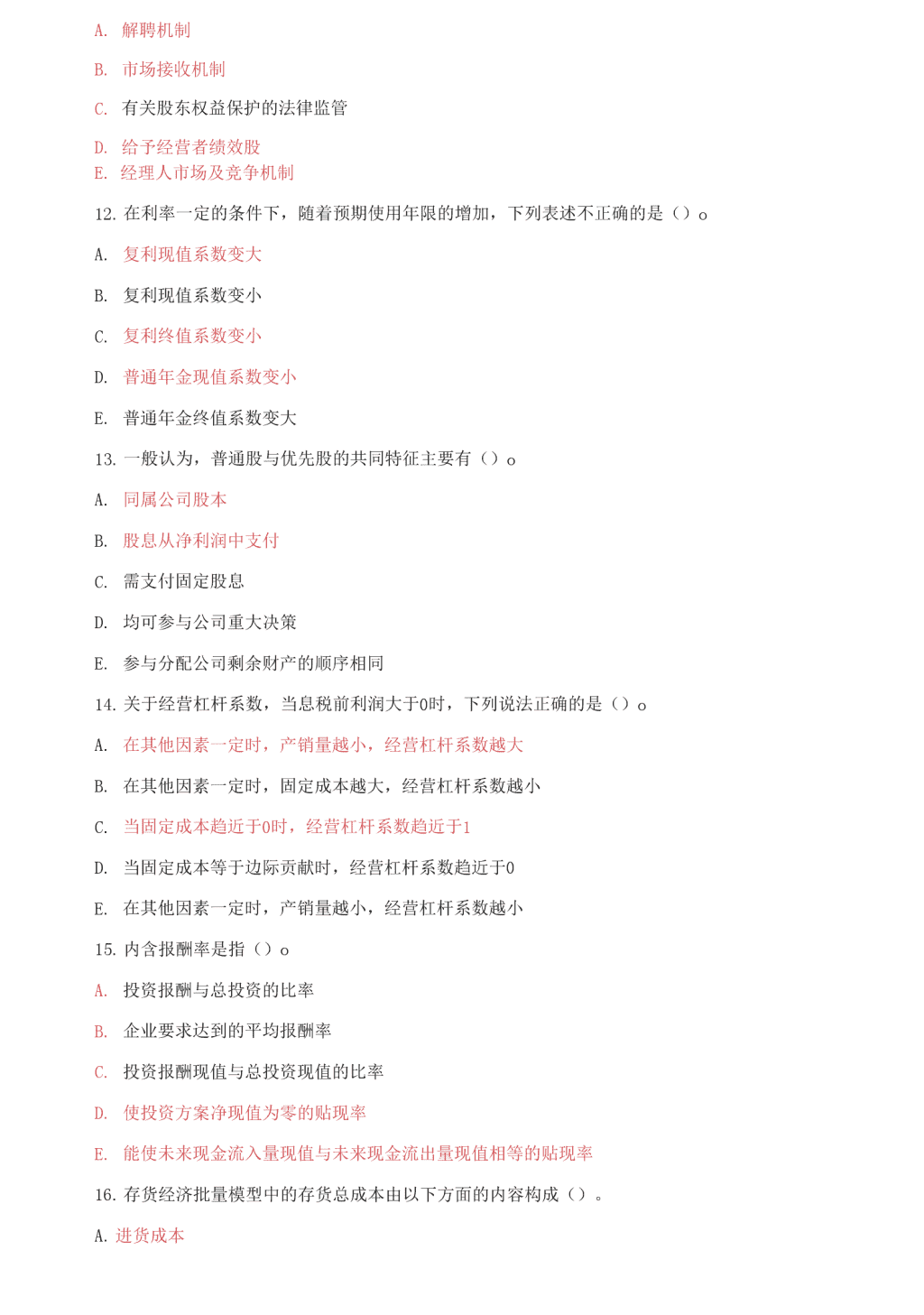

2027-2028 国家开放大学电大专科《财务管理》期末试题及答案(试卷号:2038) 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序号字母填入题后的括号里。每小题 2 分,共 20 分) 1. 某投资项目于建设期初一次投入原始投资 400 万元,现值指数为 1. 35O 则该项目净现值为()o A. 540 万元 B. 140 万元 C. 100 万元 D. 200 万元 2. 下述有关现金管理的描述中,正确的是()o A. 现金变现能力最强,因此不必要保持太多的现金 B. 持有足够的现金可以降低或避免财务风险和经营风险,因此现金越多越好 C. 现金是一种非盈利资产,因此不该持有现金 D. 现金的流动性和收益性呈反向变化关系,因此现金管理就是要在两者之间做出合理选择 3. 假定某公司普通股预计支付股利为每股 1.8 元,每年股利预计增长率为 10%,必要收益率为 Is%, 则 普通股的价值为()o A. 10.9 B. 36 C. 19.4 D. 7 4. 主要依靠股利维持生活的股东和养老基金管理人员最不赞成的股利政策是()。 A. 定额股利政策 B. 定率股利政策 C. 低定额加额外股利政策 D. 剩余股利政策 5. 应收账款周转次数是指()与应收账款平均余额的比值,它反映了应收账款回收的快慢。 A. 销售收入 B. 营业利润 C. 赊销净额 D. 现销收入 6. 与其他企业组织形式相比,公司制企业最重要的特征是()。 A. 创办费用低 B. 无限责任 C. 筹资容易 D. 所有权与经营权的潜在分离 7. 每年年底存款 100 元,求第 5 年末的价值,可用()来计算。 A. 复利现值系数 B. 复利终值系数 C. 年金现值系数 D. 年金终值系数 8. 企业以赊销方式卖给客户甲产品 100 万元,为了客户能够尽快付款,企业给予客户的信用条件是 (10/10, 5/30, N/60),则下面描述正确的是()o A. 信用条件中的 10、30、60 是信用期限 B. N 表示折扣率,由买卖双方协商确定 C. 客户只要在 60 天以内付款就能享受现金折扣优惠 D. 客户只要在 10 天以内付款就能享受到 10%的现金折扣优惠 9. 某公司发行 5 年期,年利率为 12%的债券 2 500 万元,发行费率为 3. 25%,所得税为 25%,则该债 券 的资本成本为()o A. 9. 30% B. 7. 23% C. 6. 54% D. 4. 78% 10. 某公司全部债务资本为 100 万元,负债利率为 10%,当销售额为 100 万元,息税前利润为 30 万 元, 则财务杠杆系数为()o A. 0.8 B. 1.2 C. 1.5 D. 3. 1 二、多项选择(在下列各题的备选答案中选择 2 至 5 个正确的,并将其序号字母填入题后的括号里。多选、 少选、错选均不得分。每小题 2 分,共 20 分) 11.使经营者与所有者利益保持相对一致的治理措施有()。 A. 解聘机制 B. 市场接收机制 C. 有关股东权益保护的法律监管 D. 给予经营者绩效股 E. 经理人市场及竞争机制 12.在利率一定的条件下,随着预期使用年限的增加,下列表述不正确的是()o A. 复利现值系数变大 B. 复利现值系数变小 C. 复利终值系数变小 D. 普通年金现值系数变小 E. 普通年金终值系数变大 13.一般认为,普通股与优先股的共同特征主要有()o A. 同属公司股本 B. 股息从净利润中支付 C. 需支付固定股息 D. 均可参与公司重大决策 E. 参与分配公司剩余财产的顺序相同 14.关于经营杠杆系数,当息税前利润大于 0 时,下列说法正确的是()o A. 在其他因素一定时,产销量越小,经营杠杆系数越大 B. 在其他因素一定时,固定成本越大,经营杠杆系数越小 C. 当固定成本趋近于 0 时,经营杠杆系数趋近于 1 D. 当固定成本等于边际贡献时,经营杠杆系数趋近于 0 E. 在其他因素一定时,产销量越小,经营杠杆系数越小 15.内含报酬率是指()o A. 投资报酬与总投资的比率 B. 企业要求达到的平均报酬率 C. 投资报酬现值与总投资现值的比率 D. 使投资方案净现值为零的贴现率 E. 能使未来现金流入量现值与未来现金流出量现值相等的贴现率 16.存货经济批量模型中的存货总成本由以下方面的内容构成()。 A. 进货成本 B. 储存成本 C. 缺货成本 D. 折扣成木 E. 谈判成本 17.-般认为,企业进行证券投资的目的主要有()o A. 为保证未来的现金支付进行证券投资 B. 通过多元化投资来分散投资风险 C. 对某一企业进行控制或实施重大影响而进行股权投资 D. 利用闲置资金进行盈利性投资 E. 降低企业投资管理成本 18.利润分配的原则包括()o A. 依法分配原则 B. 妥善处理积累与分配的关系原则 C. 同股同权,同股同利原则 D. 无利不分原则 E. 有利必分原则 19.股利无关论认为()o A. 只有股利支付率会影响公司的价值 B. 股利支付率不影响公司的价值 C. 投资人并不关心股利是否分配 D. 投资人对股利和资木利得无偏好 E. 个人所得税和企业所得税对股利是否支付没有影响 20.短期偿债能力的衡量指标主要有()。 A. 流动比率 B. 存货与流动比率 C. 速动比率 D. 现金比率 E. 资产保值增值率 三、判断题(判断下列说法正确与否,正确的在题后的括号里划“ 错误的在题后的括号里划“X”。 每小题 1 分,共 10 分) 21. 财务管理作为一项综合性管理工作,其主要职能是企业组织财务、处理与利益各方的财务关系。 (V ) 22. 复利终值与现值成正比,与计息期数和利率成反比。(X ) 23.某企业以“2/10, n/40”的信用条件购人原料一批,若企业延至第 30 天付款,则可计算求得,其 放弃现金折扣的机会成本为 36. 73%。( V ) 24. 资本成本具有产品成本的某些属性,但它又不同于账面成本,通常它是一种预测成本。(V ) 25. 由于折旧属于非付现成本,因此公司在进行投资决策时,无须考虑这一因素对经营活动现金流量 的影响。(X ) 26.在现金需要总量既定的前提下,现金持有量越多,则现金持有成本越高,而现金转换成本越低。 (J ) 27. 股票发行价 格,既可以按票而金额,也可以超过票而金额或低于票而金额发行。 (X ) 28.与发放现金股利相比,股票回购可以提高每股收益,使股价上升或将股价维持在一个合理的水平 上。(J ) 29. 已获利息倍数可用于评价长期偿债能力高低,该指标值越高,则偿债压力也大。(X ) 30. 市盈率是指股票的每股市价与每股收益的比率,该比率的高低在一定程度上反映了股票的投资价 值。(X ) 四、计算题(每小题 15 分,共 30 分) 31.某企业按(2/10, N/30)条件购入一批商品,即企业如果在 10 日内付款,可享受 2%的现金折扣, 倘若企业放弃现金折扣,货款应在 30 天内付清。(一年按 360 天计算)要求: (1)计算企业放弃现金折扣的机会成本; (2)若企业准备将付款日推迟到第 50 天,计算放弃现金折扣的机会成本; (3)若另一家供应商提供(1/20, N/30)的信用条件,计算放弃现金折扣的机会成本; (4)若企业准备享受折扣,应选择哪一家。 解:1)(2/1O.N/3O>信用条件下, (2)将付 tfcFJ 推 18 到堀 50 k; (3)( 1/20.N/30)信用条件 Ft 条件的因为•放弁现金折扣的机会成本,对于 要现金折扣来;悦.又妙学咬现金折扣的收益.所以应迅抨大 F•贷款利率而 II 利川现金折扣收益 牧尚的值用条件・(3 分) 32.A 公司股票的贝塔系数为 2,无风险利率为 5%,市场上所有股票的平均报酬率为 10%。要求: (1) 计算该公司股票的预期收益率; (2) 若该股票为固定成长股票,成长率为 5%,预计一年后的股利为 1.5 元,则该股票的价值为多少? (3) 若股票未来 3 年高速增长,年增长率为 20%。在此以后,转为正常增长,年增长率为 5%,最近支 <1 分) 放‘叫金 w m 的机『成卡-(I @部)又顽 To) 18.37% (4 分) 1WX36O放弁现£ Ui 扣的帆会流本,(1—^7, (30-20) 土 36. 36 % 《4 分) 付股利 2 元,则该股票的价值为多少? 解;根据资本资产定价模型公式: 流公司股扉的俄期收益率■ 5%+2X(")% — 5%)-15% (3 分】 (2)根据固定成长股票的价值计算公式: 该股咨价值=石房蜀 2 强 5 ='队元)(3 分〉 (3)根据阶段性增长股票的价值计算公式: 年份 股利(元) 复利现值系数 U* i 现值 1 2"+20%)=2.4 0.87 2,088 2 2.4«1 + 20%〉= 2. 88 0. 756 2. 177 3 2.88X(1 + 2030 = 3. 456 O. 658r 2,27 合计 6. 54 该股票第 3 年底的价值为: P=^籍登^拓.29(元)(3 分〉 其现值为: P = 36. 29 X (P/F .3,15% ) = 36. 29 X。. 658 = 23. 88(元〉 股票目前的价值=6. 54+23. 88 - 30. 42(元)(3 分) 五、计算分析题(共 20 分) 33. 某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下: (1) 甲方案原始投资 150 万元,其中固定资产投资 100 万元,流动资金 50 万元(垫支,期末收回), 全 部资金于建设起点一次投入,经营期 5 年,到期残值收入 10 万元,预计投产后年营业收入 90 万元,年 总 成本(含折旧)60 万元。 (2) 乙方案原始投资额 200 万元,其中固定资产 120 万元,流动资金投资 80 万元(垫支,期末收回), 全 部资金于建设起点一次投入,经营期 5 年,固定资产残值收入 20 万元,预计投产后,年收入 170 万元, 付 现成本 100 万元/年。 已知固定资产按直线法计提折旧,全部流动资金于终结点收回。该企业为免税企业,可以免缴所得税。 该公司的必要报酬率是 10%o 要求: (1)计算甲、乙方案的每年现金流量; (2)利用净现值法做出公司采取何种方案的决策。 解:甲方案每年的折旧额(100-10)/5 =18 甲方案各年的现金流量,(3 分) 年限 0 1 2 3 4 S 现金流量 -150 (90*60) + 18 = 48 48 48 48 48 + 50+10=108 乙方案各年的现金流 fib 年限 0 1 2 3; 4 | 5 现金流量 一 120 170—100 = 70 70 70 70 70+804-20=170 (5 分) 甲方案的中理值='150+48X(P/A.10%t4) + l08X(P/E40%.5) = -150+48X3. 170+108X0. 621 = -150+152.16+&7.07 = 69. 23(万元) (5 分) 乙方案的净现值=-200 + 70 X(P/A.1O% .4) +】70X(P/F ・ 10%,5> = -200+70X3. 17 + I7OXO. 621 = -200+221.9+105.57 = 127.47(万元) (5 分) 应该逸抒乙力卒”查看更多