- 2021-06-03 发布 |

- 37.5 KB |

- 17页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

最新国家开放大学电大专科《金融企业会计》2022期末试题及答案(试卷号:2045)

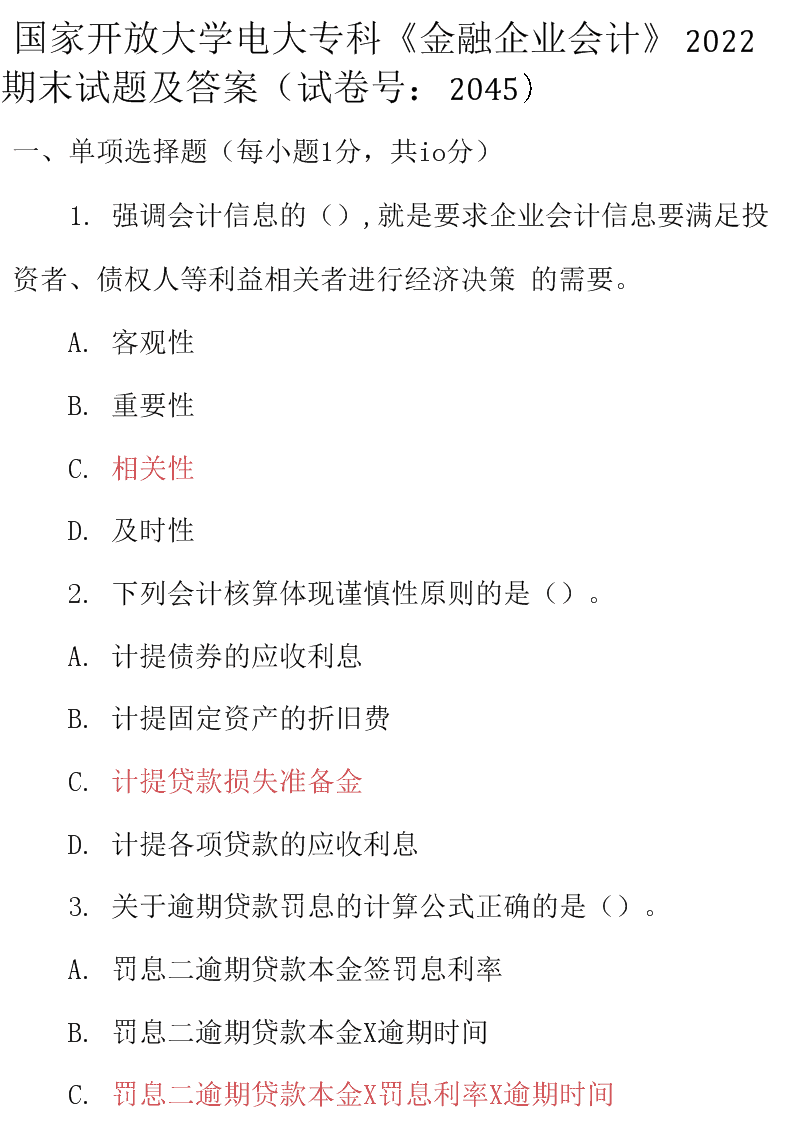

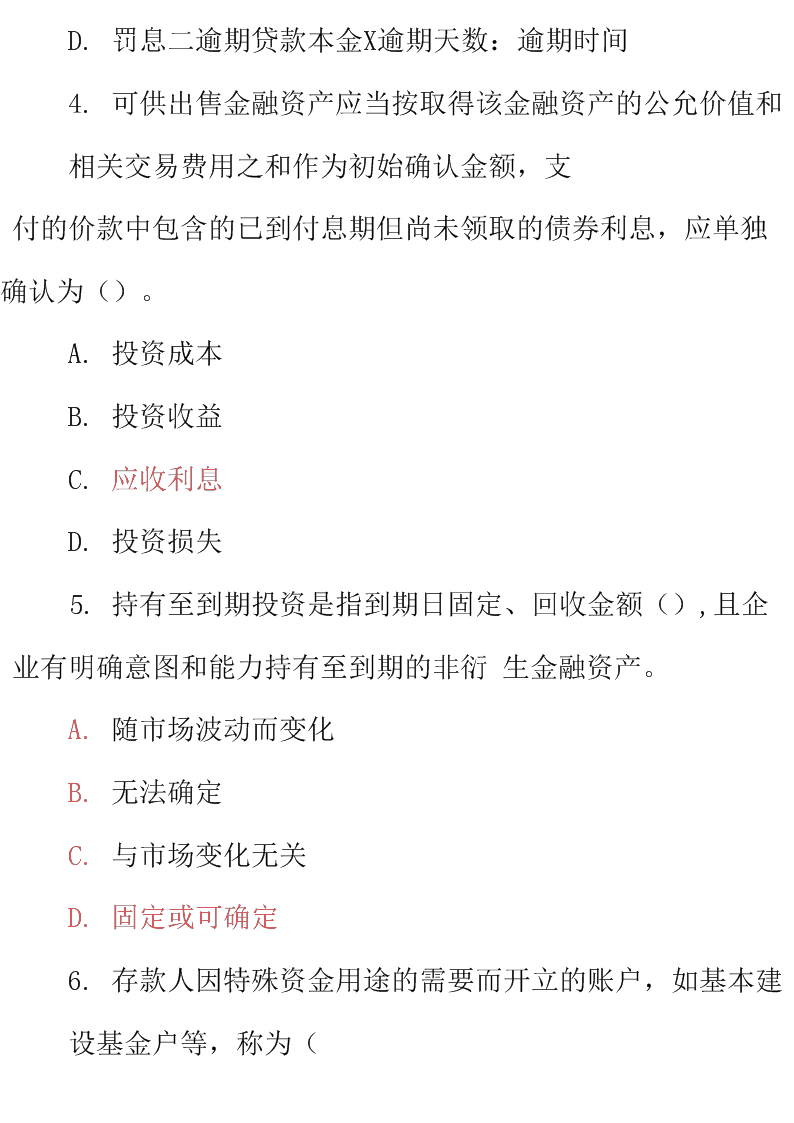

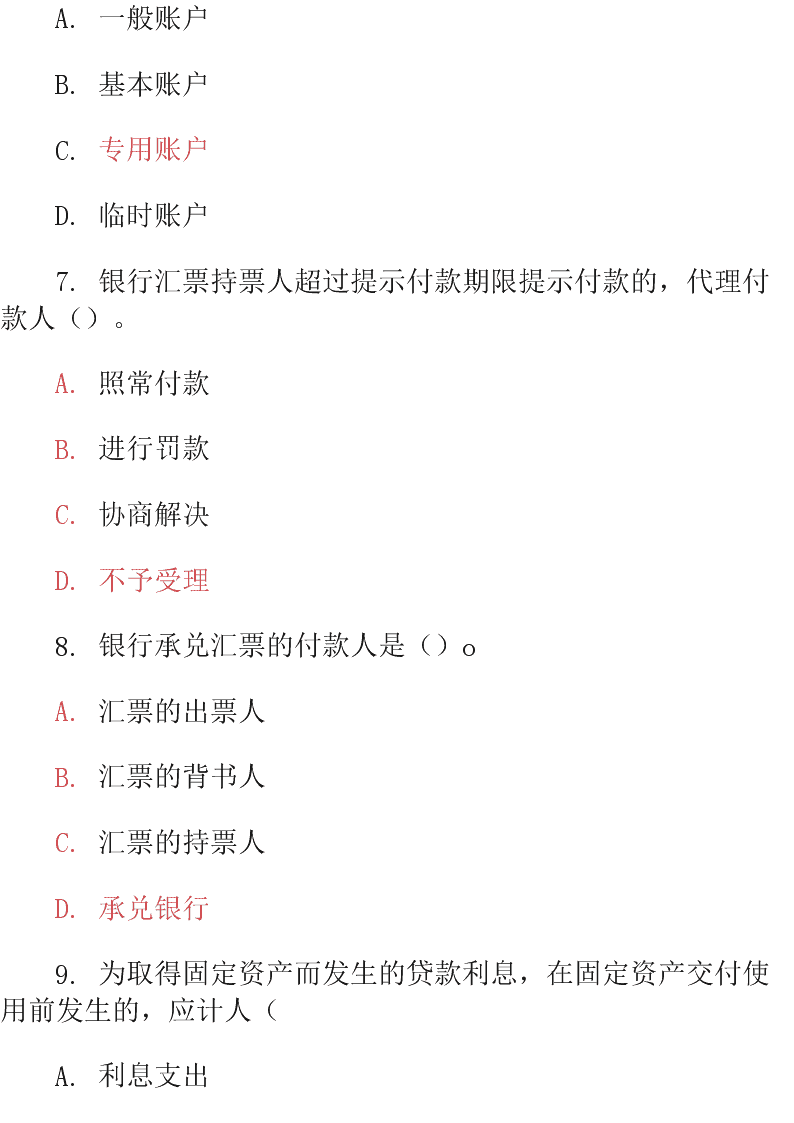

国家开放大学电大专科《金融企业会计》2022期末试题及答案(试卷号:2045) 一、单项选择题(每小题1分,共io分) 1. 强调会计信息的(),就是要求企业会计信息要满足投资者、债权人等利益相关者进行经济决策 的需要。 A. 客观性 B. 重要性 C. 相关性 D. 及时性 2. 下列会计核算体现谨慎性原则的是()。 A. 计提债券的应收利息 B. 计提固定资产的折旧费 C. 计提贷款损失准备金 D. 计提各项贷款的应收利息 3. 关于逾期贷款罚息的计算公式正确的是()。 A. 罚息二逾期贷款本金签罚息利率 B. 罚息二逾期贷款本金X逾期时间 C. 罚息二逾期贷款本金X罚息利率X逾期时间 A. 罚息二逾期贷款本金X逾期天数:逾期时间 1. 可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额,支 付的价款中包含的已到付息期但尚未领取的债券利息,应单独确认为()。 A. 投资成本 B. 投资收益 C. 应收利息 D. 投资损失 2. 持有至到期投资是指到期日固定、回收金额(),且企业有明确意图和能力持有至到期的非衍 生金融资产。 A. 随市场波动而变化 B. 无法确定 C. 与市场变化无关 D. 固定或可确定 3. 存款人因特殊资金用途的需要而开立的账户,如基本建设基金户等,称为( A. 一般账户 B. 基本账户 C. 专用账户 D. 临时账户 1. 银行汇票持票人超过提示付款期限提示付款的,代理付款人()。 A. 照常付款 B. 进行罚款 C. 协商解决 D. 不予受理 2. 银行承兑汇票的付款人是()o A. 汇票的出票人 B. 汇票的背书人 C. 汇票的持票人 D. 承兑银行 3. 为取得固定资产而发生的贷款利息,在固定资产交付使用前发生的,应计人( A. 利息支出 A. 固定资产成本 B. 当期损益 C. 利息收入 1. 在办理外汇买卖、兑换、结汇、售汇时使用的会计科目为()o A. 外汇买人 B. 外汇兑换 C. 外汇买卖 D. 外汇结算 二、多项选择题(每小题2分,共20分) 2. 可以计入当期损益的有()o A. 非同一控制下企业合并取得股权投资时,发生的审计费、评估费 B. 同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并 而支付的审计费用、评估费用、法律服务费用 C. 长期股权投资采用成本法核算,投资企业按被投资单位宣告分派的利润或现金股利确认的应享有 的份额(投资后产生的累积净利润分配额) A. 长期股权投资采用权益法核算,投资企业应享有的被投资单位实现的净损益的份额 B. 非同一控制下的企业合并,付出的资产的公允价值与账面价值的差额 1. 在权益法下确认投资收益时,可以不调整净利润的情形主要有()。 A. 无法可靠确定投资时被投资单位各项可辨认资产等的公允价值 B. 投资时被投资单位可辨认资产的公允价值与其账而价值之间的差额较小 C. 净利润很小 D. 其他原因导致无法对被投资单位净损益进行调整 E. 管理层作出决议不需要调整 2. 下列金融资产应当以公允价值进行后续计量的有()。 A. 交易性金融资产 B. 持有至到期投资 C. 可供出售的金融资产 D. 直接指定为以公允价值计量且其变动计入当期损益的金融资产 E. 贷款和应收款项 1. 银行的成本费用可分为()三大类。 A. 营业外支出 B. 其他营业支出 C. 营业支出 D. 营业税金及附加 E. 汇兑损失 2. 利润是指商业银行在一定会计期间的经营成果,包括()。 A. 营业收爪 B. 营业利润 C. 营业费用 D. 利润总额 E. 净利润 3. 下列情况中,()表明企业没有明确意图将金融资产持有至到期。 A. 持有该金融资产的期限不确定 B. 发生市场利率变化,将出售该资产 C. 随时准备出售该资产 A. 该金融资产的发行方可按明显低于其摊余成本的金额清偿 A. 持有该资产的期限不确定 1. 应采用权益法核算的有()o A. 对子公司投资 B. 对合营企业投资 C. 对联营企业投资 D. 对被投资单位不具有控制、共同控制或重大影响,旦在活跃市场中没有报价、公允价值不能可靠 计量的权益性投资 E. 对被投资单位不具有控制、共同控制或重大影响,旦在活跃市场中有报价、公允价值能可靠计量 的权益性投资 2. 处置长期股权投资时,下列项目中,会影响投资收益的有()。 A. 长期股权投资账而余额 B. 长期股权投资减值准备 C. 取得的转让价款 D. 权益法下计人所有者权益的金额 E. 已宣告尚未发放的现金股利 3. 下列各项中,可能记人投资收益科目核算的有()o A. 期末长期股权投资账而价值大于可收回金额的差额 B. 处置长期股权投资时,结转的资木公积减股权投资准备 C. 长期股权投资采用权益法下被投资方宣告的现金股利 D. 长期股权投资采用成本法下被投资方宣告的现金股利 t E. 非同一制下的企业合并取得股权投资时,发生的审计费、评估费 1. 银行收入主要包括()o A. 存款利息 B. 营业收入 C. 投资收益 D. 营业外收入 E. 贷款利息 三、判断题(每小题2分,共20分) 21 .谨慎性原则又称稳健性原则,是指企业在选择会计处理方法时应当尽可能不低估资产或收益,对 企业可能发生的负债和费用作出合理的预计。(X ) 22. 借贷记账法下,“借”、“贷”作为记账符号,代表着不同的含义,即“借”表示增加,“贷” 表示减少。(x ) 22. 定期存款存期内如遇利率调整,按原定利率计算。逾期支取,逾期部分按支取日挂牌活期存款利 率计息。(J) 23. 储户以电话、电报、信函办理非正式挂失,必须在7天内来银行办理正式挂失手续,否则挂失不 再有效。(X ) 24. 应计贷款是指贷款本金或利息逾期90天没有收回的贷款。(X) 25. 贷款本金或利息逾期(或本金和利息均逾期),且逾期超过90天没有收回的贷款称为非应计贷款。 (V) 26. 个人在票据和结算凭证上的签章,应为该个人的签名或者盖章。(") 27. 在采用权益法核算下,被投资单位以盈余公积转增资木时,投资企业则按应享有的份额增加长期 股权投资账而价值。) 28. 商业银行的资产增加时,投资者权益也必然增加。(X) 29. 职工教育经费是商业银行按照职工工资总额的1.5%计提的用于职工教育方面开支的费用。(X ) 四、 筒答题(每小题5分,共10分) 31 .简述支付结算原则。(6分,每小点2分) 答:(1)恪守信用,履约付款; (2) 谁的钱进谁的账,由谁支配; (3) 银行不垫款。 32. 简述商业银行取得的金融资产在初始确认时的种类。(4分,每小点1分) 答:(1)以公允价值计量旦其变动计人当期损益的金融资产; (2) 持有至到期投资;・ (3) 贷款及应收款项; (4) 可供出售的金融资产。 五、 业务处理题(共40分,第33小题12分,第34小题12分,第35小题16分) 33. 李明于2015年3月8日支取活期储蓄存款5, 000. 00元,用现金归还了期限半年的银行贷款本 金4, 000. 00元,并将活期储蓄存款30j 000. 00元转为1年期定期储蓄存款。要求:请结合银行业务, 编制会计分录。 答:(1)借:活期储蓄存款一李明户 5, 000. 00 贷:现金 5, 000. 00 (2)借:现金 4 , 000. 00 贷:短期贷款-李明户 4 , 000. 00 (4分) (3)借:活期储蓄存款一李明户 30 , 000.00 贷:定期储蓄存款一李明户 30 , 000. 00 (4分) 32. 某商业银行2014年1月1日应提取贷款损失准备的贷款余额为200亿元,贷款损失准备余额为2 亿元。2014年1-6月,该行核销呆账5 000万元。6月30日,该行应计提损失准备的贷款余额为220亿 元。6-12月收回已核销呆账1 000万元,2014年12月31日该行应计提损失准备的贷款余额为240亿元。 要求:根据上述资料,编制有关会计分录。 (1) 6月30日该行应计提的贷款损失准备为。(3分) 会计分录为:(3分) (2) 12月31日该行应计提的贷款损失准备为。(3分) 会计分录为:(3分) 答:(1)6月30日该行应计提的贷款损失准备为:(3分) 220XI%-(2-0. 5) =0.7 (亿元) 会计分录为:(3分) 借:营业费用 70 000 000. 00 贷:贷款损失准备 70 000 000. 00 (2)12月31日该行应计提的贷款损失准备为:(3分) 240 X 1%-(2. 2+0. 1) =0.1 (亿元) 会计分录为:(3分) 借:营业费用 10 000 000. 00 贷:贷款损失准备 10 000 000. 00 32. 某商业银行外购了一些固定资产,要求:请根据所学知识,编制相应的会计分录。 (1) 2015年1月3日,银行购入轿车两辆,买价600 000元,装卸及运杂费等12 000元,开出转账 支票付讫。(4分) (2) 2015年2月1日,银行购人电器设备一套,买价80 000元,运杂费等2 500元,开出转账支票 付讫,货已验收并交付安装。(4分) (3) ±述电器设备在安装过程中支付安装费3 500元,开出转账支票支付。(4分) (4) ±述电器设备安装工程完毕,验收合格交付使用。(4分) 答:(1)2015年1月3日,银行购入轿车两辆,买价600 000元,装卸及运杂费等12 000,开出转账支 票付讫。(4分) 借:固定资产 612 000 贷:银行财务往来 612 000 (2)2015年2月1日,银行购入电器设备一套,买价80 000元,运杂费等2 500元,开出转账支票付讫, 货已验收并交付安装。(4分) 借:在建工程 82 500 贷:银行财务往来 82 500 (3) .±述电器设备在安装过程中支付安装费3500元,开出转账支票支付。(4分) 借:在建工程 3500 贷:银行财务往来3500 (4) ±述电器设备安装工程完毕,验收合格交付使用。(4分) 借:固定资产 86 000 贷:在建工程 86000查看更多