- 2021-05-07 发布 |

- 37.5 KB |

- 12页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

精编国家开放大学电大专科《成本会计》业务处理题题库及答案(试卷号:2134)

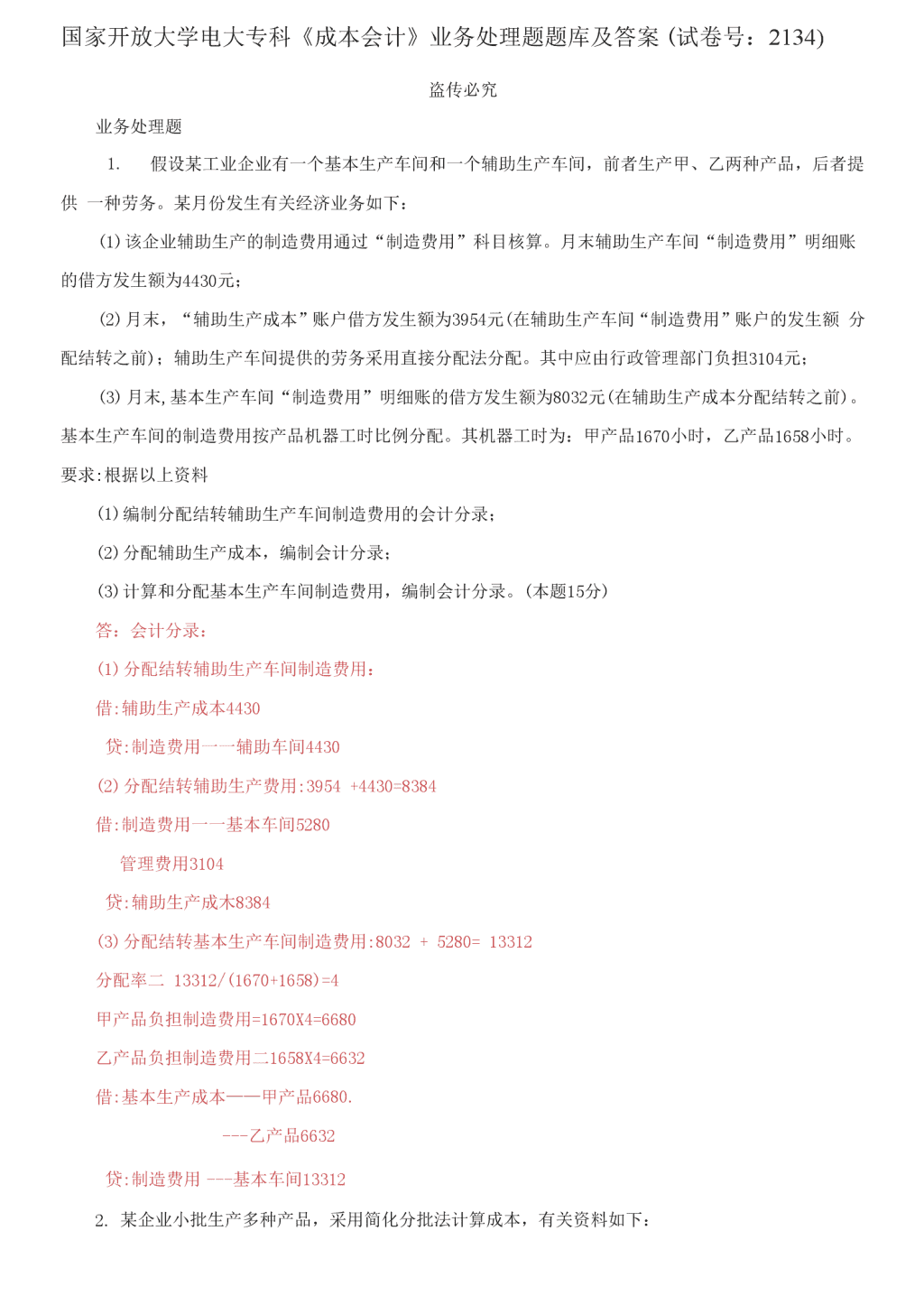

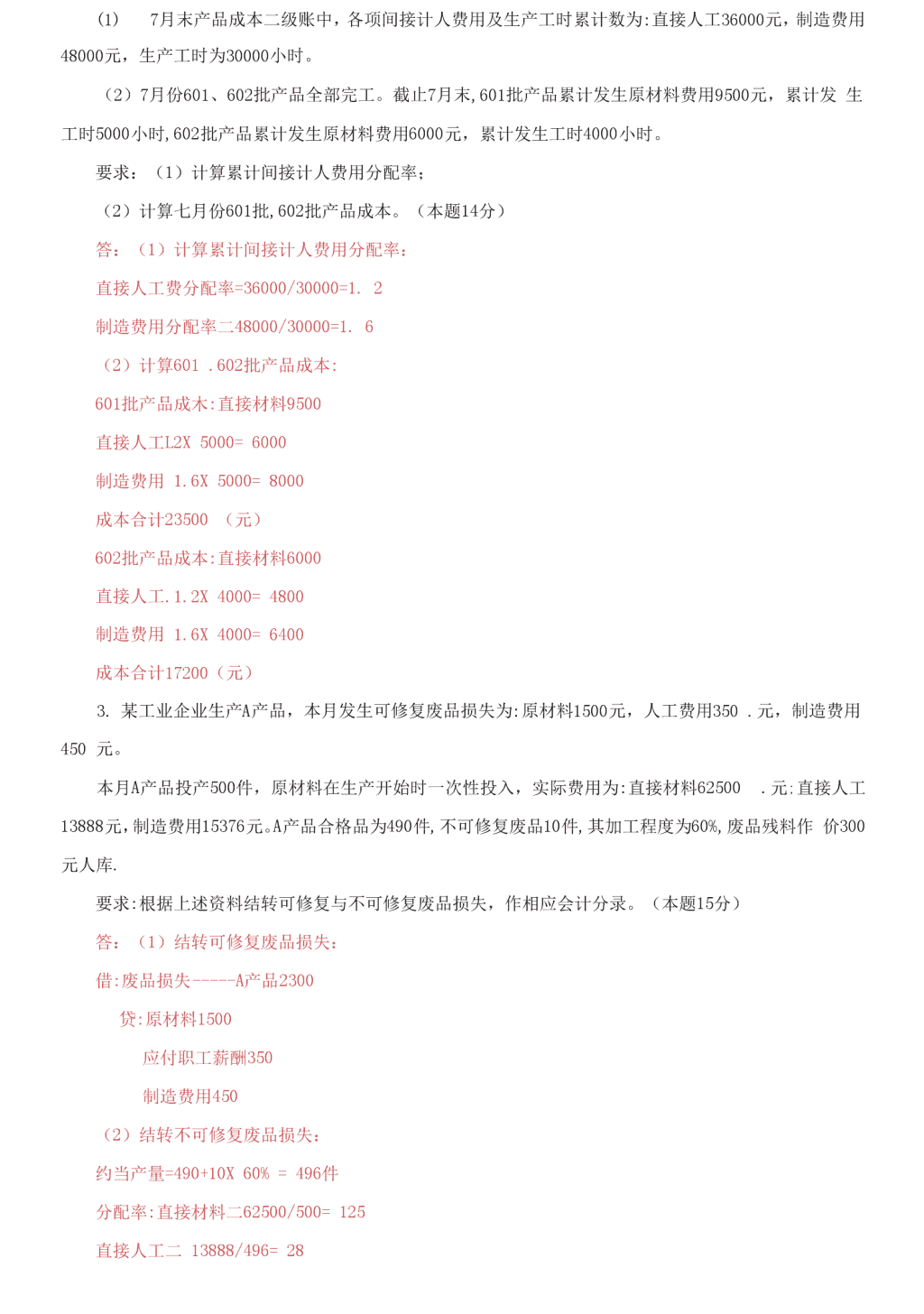

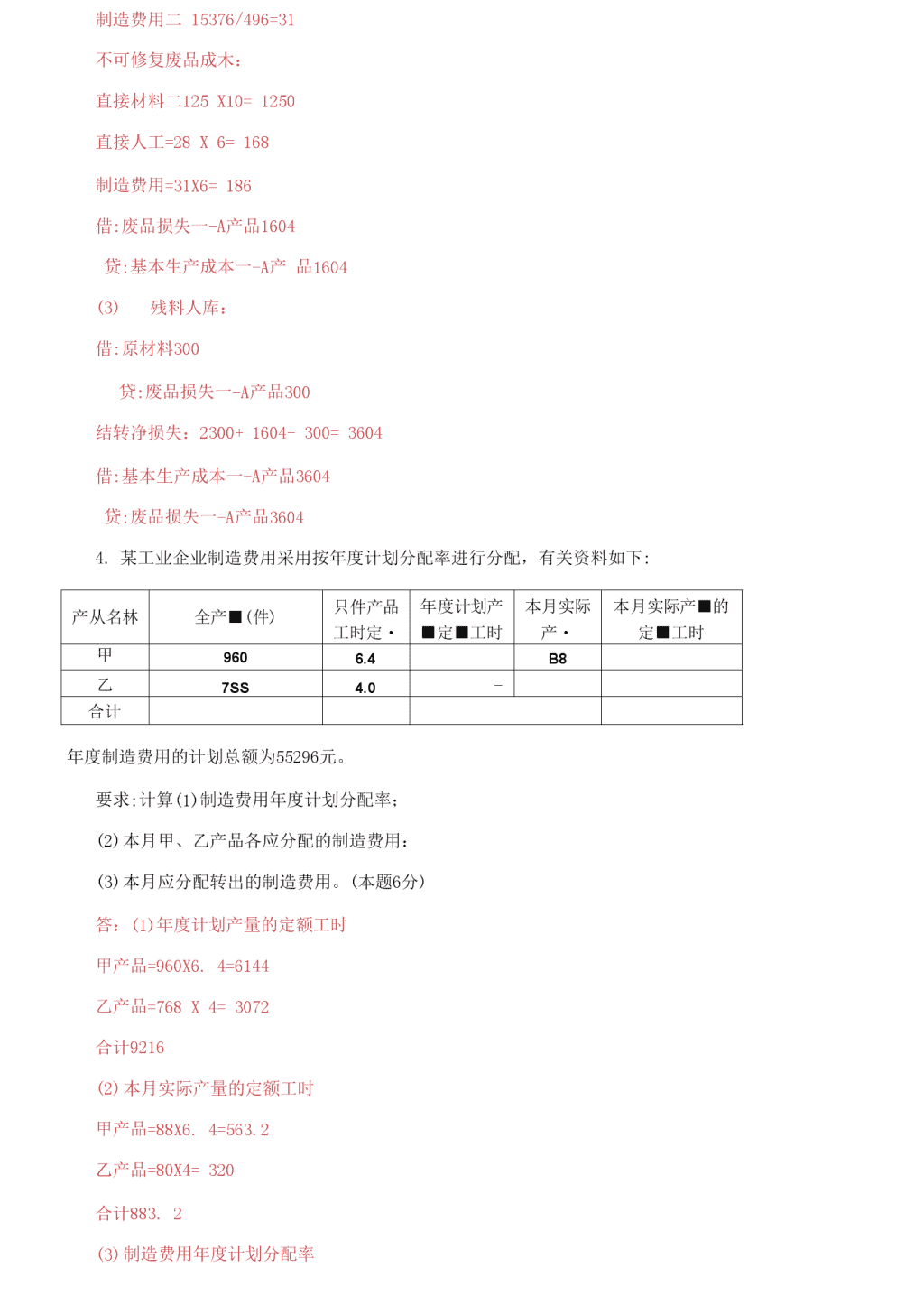

国家开放大学电大专科《成本会计》业务处理题题库及答案(试卷号:2134) 盗传必究 业务处理题 1. 假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提 供 一种劳务。某月份发生有关经济业务如下: (1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细账 的借方发生额为 4430 元; (2)月末,“辅助生产成本”账户借方发生额为3954元(在辅助生产车间“制造费用”账户的发生额 分 配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担 3104 元; (3) 月末,基本生产车间“制造费用”明细账的借方发生额为 8032 元(在辅助生产成本分配结转之前)。 基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1658 小时。 要求:根据以上资料 (1)编制分配结转辅助生产车间制造费用的会计分录; (2)分配辅助生产成本,编制会计分录; (3)计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分) 答:会计分录: (1)分配结转辅助生产车间制造费用: 借:辅助生产成本 4430 贷:制造费用一一辅助车间 4430 (2)分配结转辅助生产费用:3954 +4430=8384 借:制造费用一一基本车间 5280 管理费用 3104 贷:辅助生产成木 8384 (3)分配结转基本生产车间制造费用:8032 + 5280= 13312 分配率二 13312/(1670+1658)=4 甲产品负担制造费用=1670X4=6680 乙产品负担制造费用二 1658X4=6632 借:基本生产成本——甲产品 6680. ----- 乙产品 6632 贷:制造费用-----基本车间 13312 2. 某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下: (1)7 月末产品成本二级账中,各项间接计人费用及生产工时累计数为:直接人工 36000 元,制造费用 48000 元,生产工时为 30000 小时。 (2)7 月份 601、602 批产品全部完工。截止 7 月末,601 批产品累计发生原材料费用 9500 元,累计发 生工时 5000 小时,602 批产品累计发生原材料费用 6000 元,累计发生工时 4000 小时。 要求:(1)计算累计间接计人费用分配率; (2)计算七月份 601 批,602 批产品成本。(本题 14 分) 答:(1)计算累计间接计人费用分配率: 直接人工费分配率=36000/30000=1. 2 制造费用分配率二 48000/30000=1. 6 (2)计算 601 .602 批产品成本: 601 批产品成木:直接材料 9500 直接人工 L2X 5000= 6000 制造费用 1.6X 5000= 8000 成本合计 23500 (元) 602 批产品成本:直接材料 6000 直接人工.1.2X 4000= 4800 制造费用 1.6X 4000= 6400 成本合计 17200(元) 3. 某工业企业生产 A 产品,本月发生可修复废品损失为:原材料 1500 元,人工费用 350 .元,制造费 用 450 元。 本月 A 产品投产 500 件,原材料在生产开始时一次性投入,实际费用为:直接材料 62500 .元;直接人 工 13888 元,制造费用 15376 元。A 产品合格品为 490 件,不可修复废品 10 件,其加工程度为 60%,废品残 料作 价 300 元人库. 要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。(本题 15 分) 答:(1)结转可修复废品损失: 借:废品损失------- A 产品 2300 贷:原材料 1500 应付职工薪酬 350 制造费用 450 (2)结转不可修复废品损失: 约当产量=490+10X 60% = 496 件 分配率:直接材料二 62500/500= 125 直接人工二 13888/496= 28 制造费用二 15376/496=31 不可修复废品成木: 直接材料二 125 X10= 1250 直接人工=28 X 6= 168 制造费用=31X6= 186 借:废品损失一-A 产品 1604 贷:基本生产成本一-A 产 品 1604 (3)残料人库: 借:原材料 300 贷:废品损失一-A 产品 300 结转净损失:2300+ 1604- 300= 3604 借:基本生产成本一-A 产品 3604 贷:废品损失一-A 产品 3604 4. 某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下: 产从名林 全产■(件) 只件产品 工时定・ 年度计划产 ■ 定■工时 本月实际 产・ 本月实际产■的 定 ■工时 甲 960 6.4 B8 乙 7SS 4.0 - 合计 年度制造费用的计划总额为 55296 元。 要求:计算(1)制造费用年度计划分配率; (2)本月甲、乙产品各应分配的制造费用: (3)本月应分配转出的制造费用。(本题 6 分) 答:(1)年度计划产量的定额工时 甲产品=960X6. 4=6144 乙产品=768 X 4= 3072 合计 9216 (2)本月实际产量的定额工时 甲产品=88X6. 4=563.2 乙产品=80X4= 320 合计 883. 2 (3)制造费用年度计划分配率 55296/9216= 6 (4)分配制造费用 甲产品 563. 2X 6= 3379.20(元) 乙产品 320X6= 1920(元) 5. 某工业企业 9 月 26 日通过银行支付外购动力费用 24000 元。9 月末查明各车间、部门耗电度数为: 基本生产车间耗电 35000 度,其中车间照明用电 5000 度;辅助生产车间耗电 8900 度,其中车间照明用电 1900 度;企业管理部门耗电 6000 度。该月应付外购电力费共计 24950 元。 要求:(1)按所耗电度数分配电力费用,A、B 产品按生产工时分配电费。A 产品生产工时为 36000 小 时,B 产品生产工时为 24000 小时。 (2) 编制该月支付外购电费的会计分录。 (3) 编制该月分配外购电费的会计分录。 (该企业基本车间明细账设有“燃料和动力”成本项目;辅助生产车间明细账设有“燃料和动力”成 本项目,且辅助车间设“制造费用"明细账;所编分录列示到成本项目)。(本题 15 分) 答:(1)分配电费:分配率二 24950/ (35000+ 8900+ 6000)=0.5 基本车间:产品用电费二 30000X0. 5= 15000(元) 照明用电费=5000X0. 5= 2500(元) 辅助车间:产品用电费=7000X0.5 = 3500(元) 照明用电费=1900X0. 5= 950(元) 企业管理部门用电费=6000X0. 5=3000(元) 合计 24950 (元) 分配 A. B 产品动力费:分配率二 15000/(36000+24000)=0. 25 A 产品负担:36000X0. 25 = 9000(元) B 产品负担:24000X0. 25= 6000(元) (2) 借:应付账款 24000 贷:银行存款 24000 (3) 借:基本生产成木一-A 产品(燃料和动力)9000 一一 B 产品(燃料和动力)6000 辅助生产成本(燃料和动力)3500 制造费用一一基本车间 2500 ——辅助车间 950 管理费用 3000 贷:应付账款 24950 6. 某企业设有修理、供电两个辅助生产车间,木月发生辅助生产费用、提供劳务量等见下表: 辅助生产名称 修理车间 供里车闾 待分田贸用(元* 5850 9200 劳务供应景 4500(小时) 23000C 度) 计所单位成本(元》 1.5 0.42 耗用劳务数 n 修理车间 1400 供电车间 3300 基本生产车间 3300 20000 管理部门 400 1600 要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。 (将分配结果填入表中)(本题 14 分) 辅助生产费用分配衰(计划成本分配法 I 辅助车同名弥 修理车间 供电车间 舍 开 特分所费用《元) 劳务供应散紫 计划单位成本 轴助年问 籍用效底 分配金峻 供中. 利用数 fil 分配金额 金■小计 基本生产车间 桂用数 fit 分配金临 企业瞥理都门 耗用散量 分配金厮 _ ■"- 按计划成本分?E 金阁 MMM 生产实际成本 分配金糖 1 角汁 答: 辅助生产费用分配表(计划成木分配法) 会计分 Mbtth 的助生严成本——修理 583 ——供电 450 Maffju ——«*fw HIGO fffVffffl 1”2 贷.辅的生产或本——血 9660 ----- 修理 6750 flh 管理队用 网 优)Ml 助生产成奉-依瑞 匝 I ——供电 网 7. 某生产车间本月在乙产品生产过程中发现不可修复废品 12 件,按所耗定额费用计算不可修复废品 的生产成本。单件原材料费用定额为 60 元;已完成的定额工时共计 140 小时,每小时的费用定额为:燃 料 和动力 1. 5 元,直接人工 1. 9 元,制造费用 1-10 元。不可修复废品的残料作价 130 元以辅助材料入库; 应 由过失人赔款 40 元。废品净损失由当月同种产品成本 负担。 要求:(1)计算不可修复废品定额成本; (2)计算不可修复废品净损失; 斓曲车间名林 修理车间 供电车同 「台什 待分配费用《元) 5850 1 9200 15050 劳各供 4500(小时)| 23000(®) 什划箪位虞本 1.5 | 0.U 修理 1 HOO 分配金■ 1 湖 588 植助军何 供电 耗用散量 3W 分«ta 顷 450 金■小计 450 38S 238 颦本生产车回 阮用效■ 3800 I 20000 分配舍 m 5700 1 BIU6 moo 企业讨理部门 代用取 u 400 1600 分配合・ bHHaiaHiiBaMiHBHaBHaBiaaHHiBHflaaHlHBBi 600 1 ■. —— ▲— S72 1272 校计队成衣分 It 金 H 1 6750 9660 3642 ■助生产实际或本 6438 9650 16(*88 分 ft!金#合计 —312 _ 10 —122 会计分深 JlhK 助生产成奉一修埋 (3)编制结转不可修复废品的定额成本、残料入库、过失人赔款和结转废品净损失的会计 分录。(本题 14 分) 答:(1)不可修复废品定额成木: 材料成本二 60 X 12= 720(元) 燃料和动力=140X1.5= 210(%) 直接人工=140X1.9= 266(元) 制造费用二 140X1. 1=154(元) 合计 1350(元) (2) 废品净损失=1350- 130- 40= 1180(元) (3) 会计分录 1 结转不可修复废品的定额成木: 借:废品损失——乙产品 1350 贷:基本生产成本——乙产品 1350 2 残料入库: 借:原材料 130 贷:废品损失一一乙产品 130 3 应收赔款: 借:其他应收款 40 贷:废品损失一一乙产品 40 4 废品净损失转账: 借:基本生产成本一一乙产品 1180 贷:废品损失 乙产品 1180 8. 某企业生产 B 产品,分两道生产工序进行加工。完工半成品不通过半成品库收发,直接交给下道工 序继续加工。各工序月末在产品成本均采用固定成本计算。有关资料如下表: 工序,第一道 成本计算表 项目 产祖 夜接材料 直接人工 酗造的用 成本合计 生产哉用合计 100 22()。 560 920 完 T 半成品成本 80 月末在产品成本 (固定成本) 20 200 60 120 1 工序'争:ill 成本甘 R 泉 帕 产 St N 核材料 1 倾入 T. 制 E 川 戒本含什 生产 11 用新 1000 300 400 上 it 工序 H 来 充工产品成本 80 要求.采川分瑚姑 u 分少法 m 制心忡转 r 成 M 成本及计算产 A 品成本.(本朋 6 分〉 答: 工序:第一道 成本计算表 顼目 产 fit 直接材料 n 接人工 制造费用 成本合 H 生产费用合计 100 2200 560 920 3680 完工半成品成本 80 2000 沁 J 800 3300 月末在产品成本 《固定成本) 20 200 60 !20 , 380 工序:第二道 成本 HMS 顼目 产 it 直接材料 制 m 用 成本合什 生产裁用合计 1000 300 400 1700 kifiX 序转来 80 2000 500 800 330。 完工产品成本 80 3000 800 1200 5Q00 9. 某企业基本生产车间全年计划制造费用为 163200 元;全年各产品的计划产量:甲产品 24000 件,乙 产品 18000 件。单位产品工时定额:甲产品 4 小时,乙产品 6 小时。 1 月份实际产量:甲产品 1800 件,乙产品 1500 件;1 月份实际发生制造费用 13000 元。11 月份,月 初 “制造费用”科目贷方余额 150 7G;该月实际产量为:甲产品 1200 件,乙产品 1000 件;该月实际制造 费 用为 9100 元。 要求:(1)计算制造费用年度计划分配率。 (2)计算并结转 1 月份应分配转出的制造费用。 ⑶计算并结转 11 月份应分配转出的制造费用并计算 11 月份月末“制造费用”账户余额。 (本题 15 分) 答:(D 年度计划分配率: 甲产品年度计划产量的定额工时二 24000 X 4= 96000(小时) 乙产品年度计划产量的定额工时二 18000X 6= 108000(小时) 年度计划分配率二 163200/(96000+ 108000)=0.8 (2)1 月份应分配转出的制造费用: 该月甲产品应分配的制造费用=0.8X 1800X4= 5760(元) 该月乙产品应分配的制造费用=0. 8X1500X6=7200 (元) 该月应分配转出的制造费用二 5760+7200= 12960(元) 结转 1 月份制造费用会计分录: 借:基本生产成本-------甲产品 5760 ------- 乙产品 7200 贷:制造费用------ 基本车间 12960 (3)11 月份应分配转出的制造费用:. 该月甲产品应分配的制造费用二 0. 8X 1200X4=3840(元) 该月乙产品应分配的制造费用=0. 8X1000X6= 4800(元) 该月应分配转出的制造费用=3840+4800=8640(元) “制造费用”科目 11 月末余额=-150+9100-8640= 310(元)(借方余额) 结转 11 月份制造费用会计分录: 借:基本生产成本----- 甲产品 3840 ------- 乙产品 4800 贷:制造费用——基本车间 8640 10. 某工业企业甲产品的原材料在生产开始时一次投入,原材料消耗定额比较准确、稳定,单件产品 原 材料费用定额为 37 元,产品成木中原材料费用所占比重很大,月末在产品按定额原材料费用计价。9 月初 在产品定额原材料费用为 9400 元。9 月份生产费用为:原材料 4687 元,直接人工费 1936 元,其他费 用 2579 元。该月完工产品 416 件,月末在产品 23 件。 要求:采用月末在产品按定额原材料费用计价法,计算该月甲产品完工产品成本和月末在产品成本。 (本题 6 分) 答:甲产品月末在产品成本=23X37= 851(元) 甲产品完工产品原材料费用=9400+4687- 851 = 13236(元) 甲产品完工产品成本二 13236+ 1936 +2579= 17751(元) 11. 某企业设-一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计 算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。 第一生产步骤完工半成品 800 件,第二生产步骤完工产成品 1000 件,各生产步骤月末在产品均按定额 成本计价(有关成本资料见表 1、2 各生产步骤产品成本明细账) 衰 3: 产品成本还原计算衰 产品名称:甲产成品 201X 年 10 月 完工产 1:100。件 顼目 还原分 fid 率 半成品 直接材料 直接人工 例造费用 舍计 还原前声成品成本 本月所产半成品成本 成本还原 还睡后产成品成本 (本题 15 分) 答: (1)计算、填列产品成本明细账 » I 产品成本明翊账 产品名你成品 2008 律 10 月 完工产 ft 1800 件 础 直援材料 制造黄用 合计 月初在产皿定辙成本 39000 6939 4050 姗 89 本月生产贸用 40000 10374 6300 56674 生产费用合计 79000 17313 10350 106663 完工半成品成本 66000 15000 9000 90000 月末在产品定额成& 13000 2313 1350 16663 « 2 产品成本明 SBJHt 产隆名称'甲产成品 2008 1。月 完匚产 ffl.1000 件 项目 任接材料 直接人工 Oft 用 合计 月初在产品定■成本 9000 1108 600 10708 本月生产费用 900(H) 4446 2700 97146 生产营用合计 99000 5554 3300 107854 完工产品成本 94500 500() 3000 102500 月末在产品定醐成本 4500 554 300 5354 靖转完工半成 M 成本 借,果本生产成本一第二生产少牌 90000 食,基本生产成本——第一生产步 51 90000 《2>成本堡原 «3 •:产品成本侄原计算衰 产品名称,甲产成品 20。8 年 2 月 充工产 MUI000 件 项目 还原分配率 半成品 fl 接材料 。接人匚 制造所用 合计 还原前产成品成本 94500 5000 3000 102500 本月所产半成品成本 66000 15000 9000 90000 成本还原 L05 —9450U 69300 15780 9450 0 还京后产成乱成本 69300 20750 12450 102500 还原分 M 率=91500/90000 *1.05 (3>MH 产成品成本 tth 座存制品 10260。 15,基本生产成本一第二生产步* 102500 12. 某产品 8 月初在产品和本月发生的直接人工费共计 12800 元。当月完工产品 1700 件。其各工序 的 在产品数量和完工率见下表: 各土序的在产品的数量及完工率 要求:用约当产量比例法分配计算该产品的完工产品和月末在产品的直接人工费。 (本题 6 分) 答:月末在产品约当产量=4000X20% + 1000X70% = 1500(件) 直接人工费分配率=12800/(1700+ 1500)= 4(元) 月末在产品直接人工费二 1500X4= 6000(元) 完工产品直接人工费=1700X4= 6800(元)查看更多