- 2021-05-25 发布 |

- 37.5 KB |

- 5页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

产品成本分析报告

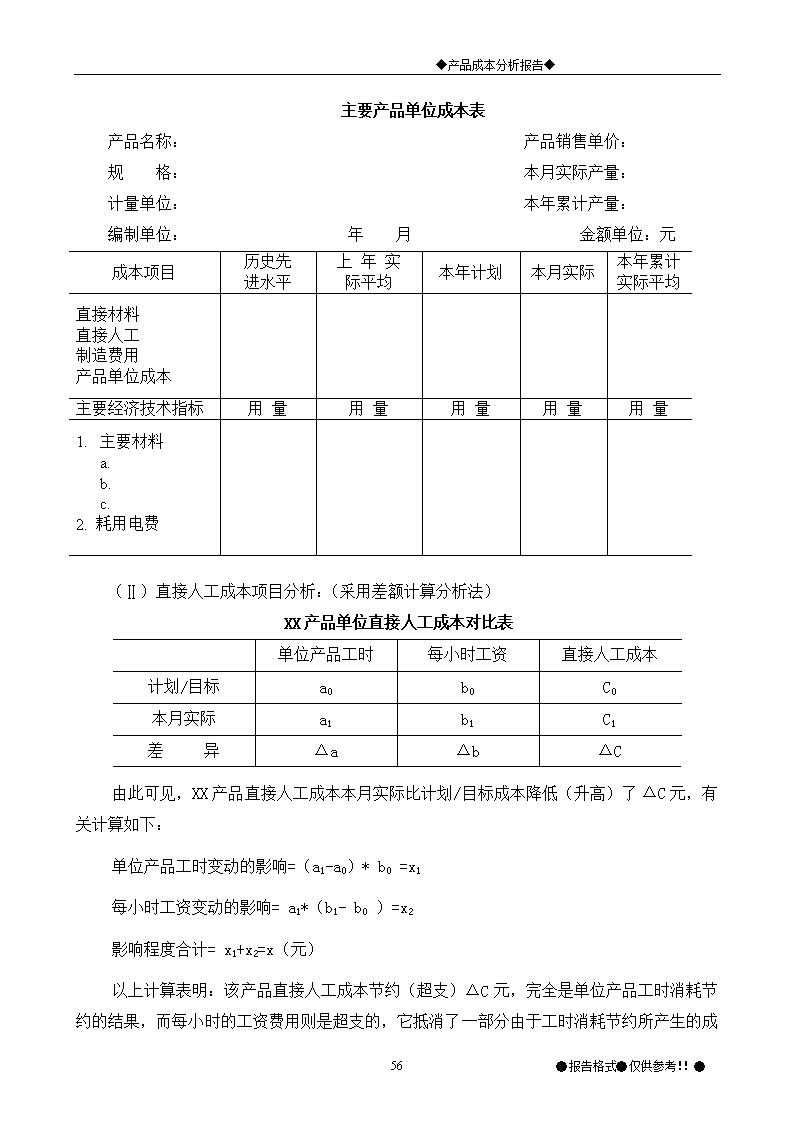

◆产品成本分析报告◆ XX公司产品成本分析报告 XX公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据( )月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下: 一、( )月份XX公司各车间产品种数及其盈亏状况,如下表: 车间/部门 产品种数 盈利产品 亏损产品 PTC车间 装配1车间 装配2车间 亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1); 二、对产品盈亏状况简要分析如下: 1、PTC车间 (1)据统计,( )月份PTC车间生产产品 种,其中盈利产品 种,占 %;亏损产品 种,占 %; (2)盈利的 种产品中,按边际贡献率由大到小排列,前 名产品见下表: 序号 边际贡献率 品名/规格 本月产量 1 2 3 4 5 6 7 8 … (3)亏损的 种产品中,按边际贡献率绝对值从大到小,倒数 种产品排列如下: 58 ●报告格式●仅供参考!!● ◆产品成本分析报告◆ 序号 边际贡献率 品名/规格 本月产量 1 2 3 4 5 6 7 8 9 10 … 2、装配1车间 (1)…… (2)…… (3)…… 3、装配2车间 (1)…… (2)…… (3)…… 三、对主要产品成本项目简要分析如下: 1、本次分析将① 、② 、③ …… 等确定为主要产品,其相关成本资料见“主要产品单位成本表”; 2、 对“主要产品单位成本表”作如下分析: (1)从表中数据可知, 产品的“本月实际”单位成本( )元比本年计划( )上升/下降了 元,(上升/下降百分比为 %);比上年实际( )元上升/下降了 元,(上升/下降百分比为 %); 比历史先进水平( )元上升/下降了 元, (上升/下降百分比为 %)。 (2)根据上述变动结果,现对 产品各成本项目作如下分析: (Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】 58 ●报告格式●仅供参考!!● ◆产品成本分析报告◆ 主要产品单位成本表 产品名称: 产品销售单价: 规 格: 本月实际产量: 计量单位: 本年累计产量: 编制单位: 年 月 金额单位:元 成本项目 历史先 进水平 上 年 实 际平均 本年计划 本月实际 本年累计 实际平均 直接材料 直接人工 制造费用 产品单位成本 主要经济技术指标 用 量 用 量 用 量 用 量 用 量 1. 主要材料 a. b. c. 2. 耗用电费 (Ⅱ)直接人工成本项目分析:(采用差额计算分析法) XX产品单位直接人工成本对比表 单位产品工时 每小时工资 直接人工成本 计划/目标 a0 b0 C0 本月实际 a1 b1 C1 差 异 Δa Δb ΔC 由此可见,XX产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC元,有关计算如下: 单位产品工时变动的影响=(a1-a0)* b0 =x1 每小时工资变动的影响= a1*(b1- b0 )=x2 影响程度合计= x1+x2=x(元) 以上计算表明:该产品直接人工成本节约(超支)Δ 58 ●报告格式●仅供参考!!● ◆产品成本分析报告◆ C元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成本降低额。应该进一步查明单位产品工时消耗节约和每小时工资费用超支的原因。 (Ⅲ)制造费用成本项目分析: XX产品单位制造费用成本对比表 单位产品工时 每小时制造费用 制造费用成本 计划/目标 a0 b0 C0 本月实际 a1 b1 C1 差 异 Δa Δb ΔC 由此可见,XX产品制造费用成本本月实际比计划/目标成本降低(升高)了ΔC元,现采用差额计算分析法对其进行分析,有关计算如下: 单位产品工时变动的影响=(a1-a0)* b0 =x1 每小时制造费用变动的影响= a1*(b1- b0 )=x2 影响程度合计= x1+x2=x(元) 以上计算结果表明:该产品制造费用成本超支(节约)了ΔC元,完全是由每小时制造费用超支造成的,而从单位产品工时消耗来看,还是节约的,它抵消了一部分由于每小时制造费用超支带来的制造费用成本超支额。应该进一步查明单位产品工时消耗节约和每小时制造费用超支的原因。 (Ⅳ)主要经济技术指标项目的分析: ①主要材料: XX产品单位直接材料成本对比表 某某材料 材料消耗量(单位) 材料单价(元/单位) 直接材料成本(元) 计划/目标 a0 b0 C0 本月实际 a1 b1 C1 差 异 Δa Δb ΔC 从上表可以看出,XX产品某某直接材料成本本月实际比计划/目标成本节约(超支)了ΔC元,现采用差额计算分析法对其影响因素进行分析,有关计算如下: 材料消耗数量变动的影响=(a1-a0)* b0 =x1 材料单价变动的影响= a1*(b1- b0 )=x2 58 ●报告格式●仅供参考!!● ◆产品成本分析报告◆ 影响程度合计= x1+x2=x(元) 以上计算结果表明:该产品由于材料超定额消耗Δa单位,是材料成本超支了x1元;而由于材料价格将的(由b0元降为b1元),使材料费用节约了x2元。相抵之后,净节约x元。由此可见,该种产品材料价格降低的节约掩盖了材料超额消耗所引起的材料成本的超支,直接材料成本虽然账面上显示为节约了ΔC元,却不是成本管理工作的成绩。应该进一步查明材料超额消耗的原因,并于生产管理中采取措施减少浪费。 ②耗用电费:(参考上述方法进行分析。从略) 四、有关建议: 根据以上几点分析可知,XX车间仍未摆脱成本居高不下的状况。主要表现为材料损耗较大,返修率高,工薪制定不够合理,产量不饱和及生产效率不高……等方面。针对以上问题,提出以下建议: (1)严格执行各产品的材料消耗定额,实行限额领料制度,控制生产成本。 (2)继续加强材料消耗的跟单盘点工作,严格办理对多余物料的退仓手续。 (3)增加产量,提高生产效率,进而降低产品的单位直接人工成本。 (4)实行对车间可控成本的控制,减少开支,从而使产品费用最小化。 (3)严格控制产品质量,实行制度化的控制,以减少质量事故的发生。 (5)挖掘产品成本潜力,调整产品结构。 (6)…… …… 58 ●报告格式●仅供参考!!●查看更多